日本の音楽はどう変わったのか CD・ダウンロード・ストリーミングを11年分の数字で比べる

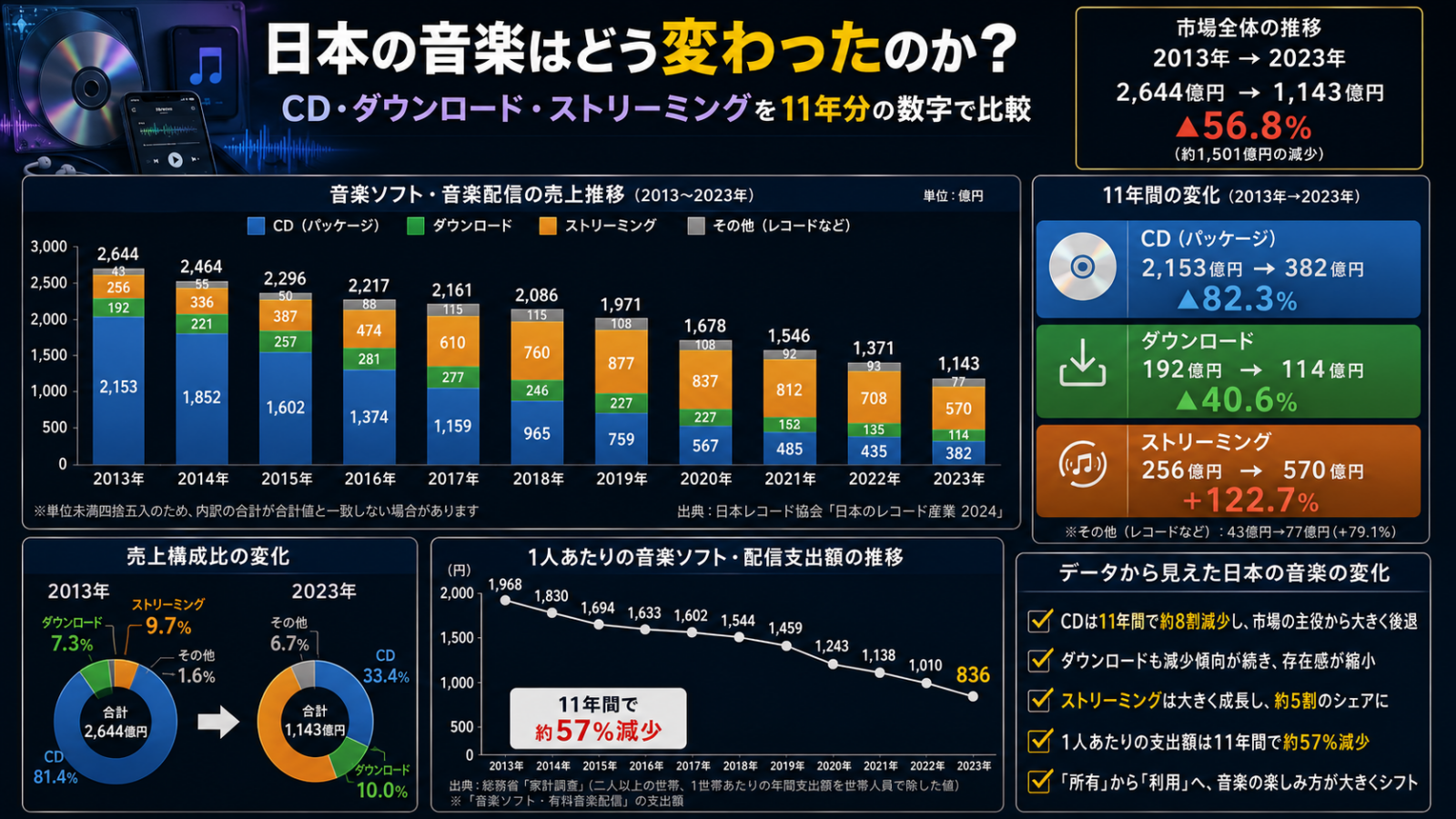

音楽の聴き方は、「持つ」から「開く」へ大きく移った。日本レコード協会(RIAJ)の公開統計で見ると、2013年はCDが売上の中心で、有料配信もダウンロード主体だったが、2024年は配信売上の9割超をストリーミングが占めている。

ただし、日本ではCDがすぐ消えたわけではない。2024年時点でもCD生産金額は1,402億円あり、ストリーミング売上1,132億円をまだ上回る。変わったのは「音楽がなくなった」ことではなく、お金が落ちる場所と、聴く入口だ。

- 2013年のCD合計は1,962億円、2024年は1,402億円

- 2013年の有料音楽配信は417億円だったが、2024年の音楽配信は1,233億円まで拡大

- 2024年のダウンロードは95億円、ストリーミングは1,132億円で、配信内シェアは91.8%

- 2024年度の利用者調査では、定額制音楽配信サービスの利用が前年より4.5ポイント上昇

まず結論

数字を並べると、日本の音楽消費は次の3段階で変わったと整理できる。

- CD中心の時代

- ダウンロードが伸びる時期

- ストリーミングが主役になる時期

いま起きているのは、CDから単純に配信へ置き換わったというより、ダウンロードが縮み、その役割をストリーミングが引き受けた変化だ。CDは縮小したが、日本ではなお大きな市場として残っている。

ここがポイント: 日本の音楽市場は「CDがゼロになった」のではなく、「配信の中心がダウンロードからストリーミングへ入れ替わった」と見るほうが実態に近いです。

使用データ

今回の比較に使ったのは、主にRIAJの年次統計と利用者調査だ。対象は全国ベースで、地域比較ではない。

- 2013年実績: 『日本のレコード産業2014』

- 2024年実績: 『日本のレコード産業2025』(2025年3月28日公表)

- 利用者動向: 2024年度音楽メディアユーザー実態調査(2024年12月調査、2025年3月公表)

なお、RIAJは2026年3月に、会員社以外も含む2025年の国内レコード市場推計を新たに公表し始めた。これは最新情報として重要だが、過去の実績系列とは集計方法が違うため、本文の主比較は2013年と2024年の実績値にそろえている。

主要な数値

比較しやすいように、CD、ダウンロード、ストリーミングの主要数字を絞る。

| 項目 | 2013年 | 2024年 | 見えた変化 |

|---|---|---|---|

| CD合計 | 1,962億円 | 1,402億円 | 560億円減 |

| 有料配信・配信全体 | 417億円 | 1,233億円 | 約3倍 |

| ダウンロード計 | 配信の中心 | 95億円 | 主役から補助役へ |

| ストリーミング | サブスク市場31億円 | 1,132億円 | 配信の主役に拡大 |

2013年の配信市場では、シングルトラックのダウンロードが金額構成比54%を占めていた。まだ「曲を1本ずつ買う」モデルが強かった時期だ。

一方、2024年は様子がまったく違う。配信売上1,233億円のうち、ダウンロードは95億円にとどまり、ストリーミングが1,132億円を占めた。配信の中で、再生のたびに収益が積み上がるモデルが中心に変わったことが分かる。

どこで入れ替わったのか

大きな転換点は、CDからダウンロードへの単純移行ではなかった。実際には、ダウンロードが中継地点になり、その先でストリーミングが広がった。

2013年時点はまだ「買い切り」が強い

2013年は、CD合計が1,962億円で、音楽ソフト全体の中核だった。配信も417億円あったが、中心はシングルトラックやアルバムのダウンロードで、サブスクリプション市場は31億円にすぎない。

この時点では、音楽を聴く行為はまだ「所有」に近い。CDを買うか、ファイルを買うかの違いはあっても、発想は大きく離れていなかった。

2024年は「アクセス型」が主流

2024年になると、配信売上は1,233億円まで拡大した。そのうち91.8%をストリーミングが占める。

ここで重要なのは、配信が伸びた一方で、ダウンロードは拡大していないことだ。2024年のダウンロード売上は95億円で前年割れだった。つまり、消費者は「CDをやめてダウンロードに移った」のではなく、ダウンロードを飛び越えてストリーミングへ定着したと読める。

それでもCDが残っている理由

日本の数字を見ると、CDは弱くなったが、主役交代が完全に終わったわけではない。

2024年のCD生産金額は1,402億円で、まだストリーミング売上1,132億円より大きい。ここは海外市場を前提にすると見落としやすい点だ。

CDが残る背景として、数字から少なくとも次の点は確認できる。

- 12cmCDシングルは2024年に420億円で前年比114%

- CDアルバムは980億円で前年比96%と減ったが、なお大きい

- パッケージ市場の中では、作品購入や特典需要を含むまとまった支出が残っている

つまり日本では、日常の聴取はストリーミングへ寄りつつ、支出の一部はモノとしての音楽商品に残っている。聴き方と買い方が一致しなくなっているとも言える。

利用者調査では何が見えるか

売上だけでなく、利用の入り口も変わっている。RIAJの2024年度音楽メディアユーザー実態調査では、直近半年の利用サービスとして定額制音楽配信サービス全体が前年より4.5ポイント上昇した。

同じ調査では、年齢別に見ると「定額制音楽配信サービス」と「音楽CD」は逆方向の傾向を示した。若年層ほど定額制配信を使い、中高年ほどCD利用が相対的に残る形だ。

ここから言えるのは次の通りだ。

- 若い世代ほど、音楽はまずサービス上で聴く

- CDは消滅したのではなく、世代や用途によって残存している

- 市場全体では、聴取頻度の高い入口がストリーミングに寄っている

このデータで言えること、言えないこと

数字は強いが、読み違えやすい点もある。

言えること

- 2013年から2024年にかけて、配信の主役はダウンロードからストリーミングへ移った

- CD市場は縮小したが、2024年でも大きな規模を保っている

- 利用ベースでも、定額制音楽配信サービスの存在感は増している

まだ言い切れないこと

- 「CDが不要になった」とまでは言えない

- 「ストリーミングがCD売上を完全に置き換えた」とも言えない

- 売上の変化だけで、音楽への関心そのものが上がった下がったとは断定できない

注意点

統計を見るときは、年次や定義の違いを押さえておきたい。

- 2013年の「有料音楽配信」と2024年の「音楽配信」は区分が完全には同じではない

- RIAJは2017年、2022年に音楽配信統計の集計区分を変更している

- 2024年のストリーミングは、サブスクリプションと広告収入を合算した数字

- 2025年からは、会員社実績だけでなく非会員社推計を含む新しい市場推計が始まっており、過去系列と単純比較しにくい

このため、長期比較では「大きな方向」を読むのが基本になる。細かな前年比を並べるより、何が主役だったかを見るほうが誤読しにくい。

これから見るべきポイント

次に注目したいのは、ストリーミングがさらに伸びるかどうかだけではない。

- CDの支出が、どの世代でどこまで残るか

- ダウンロードがコアファン向けの小さい市場として定着するか

- 広告収入型を含むストリーミングが、音楽支出全体をどこまで押し上げるか

- 2025年以降の新しい市場推計で、非会員社分を含めた全体像がどう見えるか

日本の音楽は、CDから配信へ移ったというより、「所有する音楽」と「常時アクセスする音楽」が並立する市場になった。次に変わるのは、どちらが残るかではなく、どの場面でどちらにお金を払うかだろう。