北欧はほぼ現金レス、ユーロ圏はまだ半数が現金 国別データで読む世界の支払いの現在地

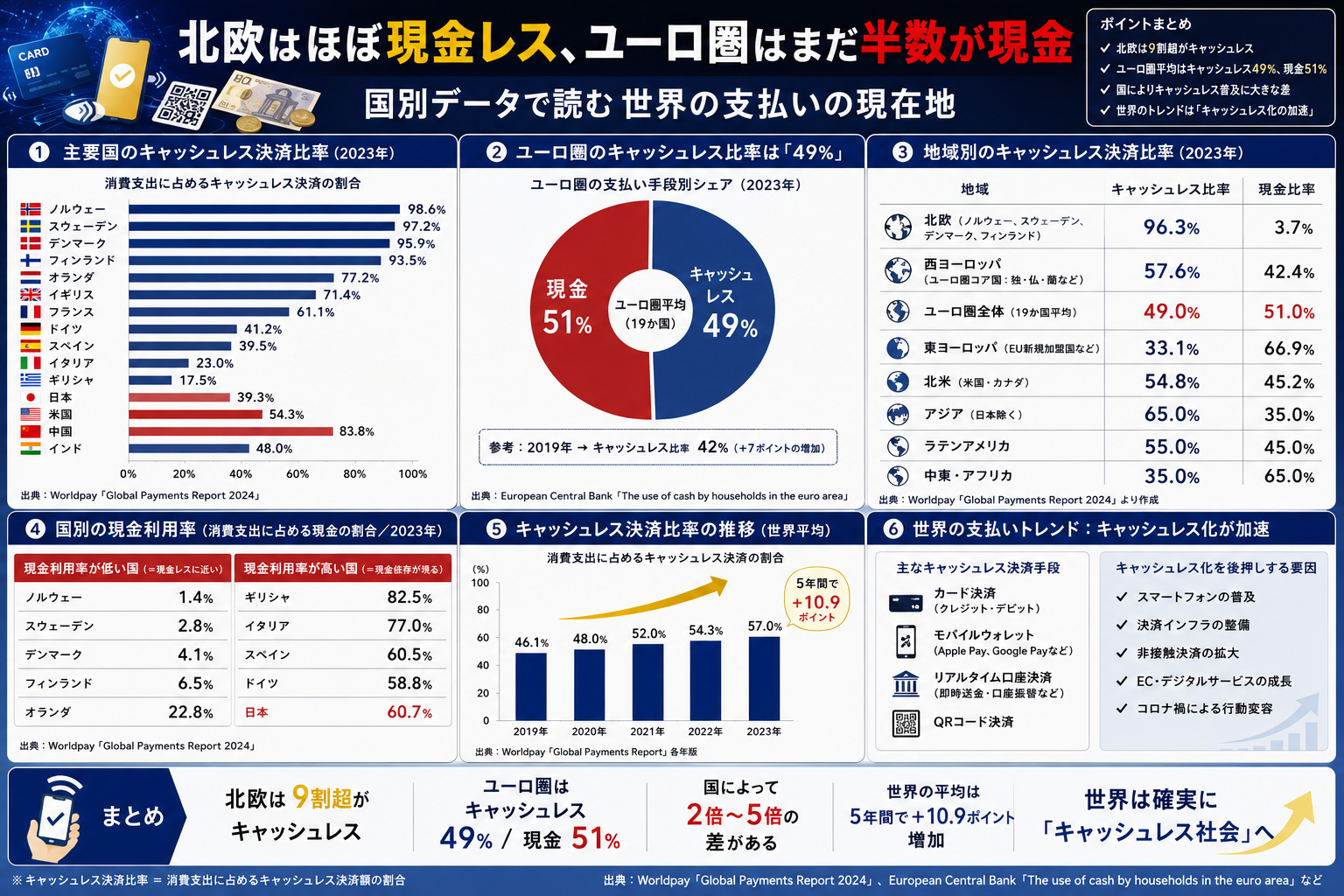

海外のキャッシュレス化は、ひとことで「世界で一気に進んだ」とは言い切れません。店頭で現金がほとんど使われなくなった北欧がある一方で、ユーロ圏全体では2024年時点でも店頭決済の52%が現金です。

つまり、現金離れは確かに進んでいますが、進み方は国ごとにかなり違います。最新の公的データを並べると、北欧は「現金が例外」、ユーロ圏は「現金とデジタルの併存」、韓国は「カード中心で現金比率が低下」という3つの姿が見えてきます。

- 北欧では店頭の現金利用が1桁台まで低下している

- ユーロ圏全体では、なお現金が店頭決済の過半を占める

- 韓国は信用カード中心で、現金比率はすでに2割を切っている

- ただし、指標の定義は国ごとに違うため、単純な順位表にはできない

使用データと比較条件

今回見たのは、民間ランキングではなく、中央銀行や国際機関の一次資料です。主に次の4系統を使います。

- BIS(国際決済銀行)の2024年 Red Book 統計

- ECB(欧州中央銀行)の

SPACE 2024 - スウェーデン中銀リクスバンクの2025年調査結果(2026年3月公表)

- ノルウェー中銀の

Financial infrastructure 2024 - 韓国銀行の

2024年 지급수단 및 모바일금융서비스 이용행태 조사결과

比較にあたっては注意点があります。スウェーデンとノルウェーは「直近の店頭購入で何を使ったか」、ユーロ圏は「POS取引全体に占める現金比率」、韓国は「支払手段別の利用比重」を示しており、同じ“現金比率”でも測り方が一致していません。

そのため、この記事では「どの国が何位か」よりも、どの地域で現金が主役を降り、どの地域でまだ主役なのかを読むことに重点を置きます。

まず数字を並べると、差はここまで大きい

BISの2024年統計では、先進国全体の年間キャッシュレス決済回数は1人あたり平均579回でした。新興国・途上国の242回を大きく上回っており、世界全体としてはデジタル決済の増加が続いています。

ただし、その平均像の中身はかなり違います。店頭決済に近い指標を中心に並べると、次のようになります。

| 地域・国 | 最新公表値 | 現金の位置づけ | 主な支払手段 |

|---|---|---|---|

| ノルウェー | 2024年のPOS決済で現金2% | ほぼ例外的な手段 | 物理カード76%、モバイル20% |

| スウェーデン | 2025年の直近店頭購入で現金5% | 日常の主役ではない | カード系合計が約92% |

| ユーロ圏 | 2024年のPOS取引で現金52% | まだ過半を占める | 価値ベースではカード45%、現金39% |

| 韓国 | 2024年の利用比重で現金15.9% | かなり縮小 | 信用カード46.2%、デビット16.4%、モバイルカード12.9% |

この表だけでも、同じ「キャッシュレス化」といっても景色が違うことが分かります。ノルウェーとスウェーデンでは、現金は補助的な存在です。これに対し、ユーロ圏全体では、まだ店頭の半分超が現金です。

北欧は「現金が使えないと困る」より「普段は使わない」段階

北欧の中でも、ノルウェーの数字はかなり極端です。ノルウェー中銀によると、2024年の店頭決済に占める現金の割合は2%で、物理カード76%、モバイル20%でした。店頭では、ほぼカードかスマホで払う社会になっています。

スウェーデンもかなり近い位置にあります。リクスバンクの2025年調査では、直近の店頭購入で現金を使った人は5%でした。15年前の40%から大きく下がっており、カード系の支払いが約92%を占めています。

北欧で目立つのは「モバイル化」の進み方

スウェーデンでは、過去30日以内に Swish を使った人が91%に達しました。スマホにカードを入れて使う Apple Pay や Samsung Pay 型の利用者も2018年の3%から2025年は34%へ伸びています。

ノルウェーでもモバイル決済は増えていますが、ここで重要なのは、モバイル決済の多くがカードの上に乗っていることです。見た目はスマホ払いでも、決済基盤としてはカードが支えているケースが多い。北欧は「カードを飛び越えて別世界に行った」のではなく、カードを土台にしながら現金の出番を減らしたと見る方が実態に近いです。

ここがポイント: 現金離れが最も進んだ国でも、主役は必ずしもQR決済ではありません。北欧では、カードとモバイルの組み合わせが現金を押し下げています。

ユーロ圏は平均で見ると、まだ「現金社会」が残っている

一方、ユーロ圏全体は北欧ほど進んでいません。ECBが2024年12月19日に公表した SPACE 2024 では、店頭決済件数の52%が現金でした。2022年の59%から下がったとはいえ、過半はまだ現金です。

しかも、域内の差が大きいのが特徴です。

- オランダは現金比率22%

- フィンランドは27%

- スロベニアは64%

- マルタは67%

同じユーロ圏でも、オランダとマルタでは店頭の現金利用に3倍近い差があります。ユーロという同じ通貨圏でも、支払い習慣はまだかなりローカルです。

それでもデジタル化は着実に進んでいる

ECBの同じ調査では、価値ベースで見るとカードが45%、現金が39%、モバイルアプリが7%でした。少額では現金が強く、高額ではカードやオンライン決済が強い構図です。

ここから読めるのは、ユーロ圏では「現金が消えていない」のではなく、少額の日常決済でなお粘り強いということです。スーパー、カフェ、日用品の購入のような場面では、現金がまだ生活に残っています。

韓国は「カード社会」が先に完成し、そこにモバイルが重なっている

韓国銀行が2025年3月25日に公表した2024年調査では、支払手段の利用比重は、信用カード46.2%、デビットカード16.4%、現金15.9%、モバイルカード12.9%でした。現金はすでに主役ではなく、中心はカードです。

ここでも北欧と似た点があります。モバイルの存在感は増えていますが、韓国でもまず強いのはカードです。つまり、現金からいきなりスマホへ飛んだというより、カード中心の社会にモバイル利用が上積みされていると読めます。

加えて、韓国銀行の別資料では、2024年の簡便決済サービスの利用件数は日平均3,072万件で、前年より12.3%増えています。利用の裾野はさらに広がっていますが、それでも日常決済の土台としてはカードの強さが目立ちます。

数字から言えること、言えないこと

ここまでの数字から、かなりはっきり言えることがあります。

- 世界全体ではキャッシュレス化は進んでいる

- ただし、最前線は北欧で、ユーロ圏平均はまだそこまで進んでいない

- 韓国は“モバイル社会”というより“カード社会の高度化”と見る方が正確

逆に、数字だけでは言い切れないこともあります。

- 現金比率の低下が、どこまで加盟店側の方針によるのか

- 高齢者や観光客など、誰が現金を使い続けているのか

- 災害時や通信障害時に、現金とデジタルのどちらが実際に強いのか

特に北欧では、現金利用が小さくなった一方で、中央銀行はむしろ現金のバックアップ機能を強く意識しています。スウェーデン中銀もノルウェー中銀も、平時の利便性だけでなく、障害時や危機時に支払いをどう維持するかを重要論点にしています。

誤読しやすい点

最後に、国際比較で引っかかりやすい点を整理しておきます。

- 「現金が5%」と「現金が52%」は、同じ設問ではない

- モバイル決済は、国によってカード連動型と口座連動型が混ざる

- 店頭決済、オンライン決済、個人間送金を混ぜると印象が変わる

- 公表年が同じでも、調査実施時期は2024年と2025年でずれる

このため、単純に「どの国が最もキャッシュレスか」を1本の数値で決めるのは無理があります。それでも、方向感は明確です。現金が日常の主役から外れた国は増えているが、その到達度は国ごとにかなり違う。これが、いま公的データから言えるいちばん重要な結論です。

次に見るべきポイント

- ECBの次回

SPACEで、ユーロ圏の現金比率が50%を割るか - スウェーデンで店頭のモバイル決済比率がさらにカードを置き換えるか

- 韓国でモバイルカードと簡便決済の伸びが、現金だけでなく物理カードも削るか

- 各国中銀が、利便性ではなく「非常時の支払い手段」として現金をどう残すか

現金離れの先頭を走る国を見ても、最後まで残る論点は同じです。普段の支払いをどこまでデジタルに寄せるかではなく、デジタルが止まった日に何で払えるのか。次の比較は、そこを見る段階に入っています。

参照リンク

- BIS Data Portal: Retail payments, currency and related indicators

- BIS CPMI Brief No.12: Tap a card, pay by phone, but cash still holds its own

- European Central Bank: Digital payments continue to rise, albeit at a slower pace; cash remains a key payment method

- European Central Bank: Study on the payment attitudes of consumers in the euro area 2024

- Sveriges Riksbank: Payment habits in Sweden

- Norges Bank: Financial infrastructure 2024

- 韓国銀行: 2024년 지급수단 및 모바일금융서비스 이용행태 조사결과

- 韓国銀行: 「2024년 지급수단 및 모바일금융서비스 이용행태 조사결과」発刊案内

- 韓国銀行: 2024년중 전자지급서비스 이용현황