現金はどこまで減ったのか ATM払出しと公的データで追う日本の支払い習慣

日本で現金を使う場面は、はっきり減っています。とくに銀行口座からお金を出す場面では、ATMで現金を引き出す比率が下がり、口座振替やネット振込が増えました。

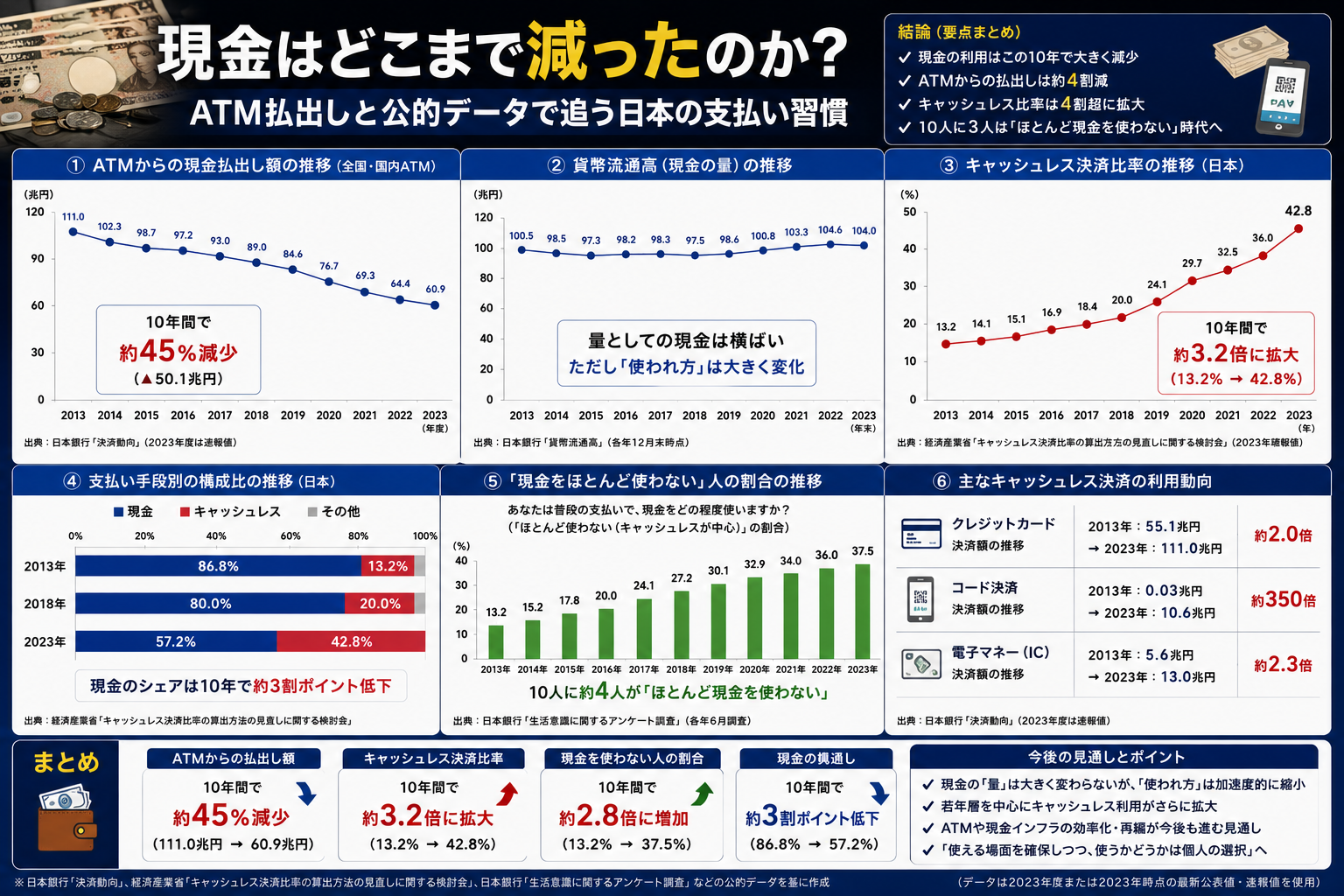

ただし、「現金が急速に消えた」とまでは言えません。経済産業省の2024年データでは、消費全体に占めるキャッシュレス決済比率は42.8%。伸びは続いていますが、なお過半はキャッシュレス以外の支払いです。現金は減ったものの、日本の支払い習慣は「全面移行」ではなく「併用の比重が変わった」と見るのが実態に近いです。

- 銀行口座の払出しでは、全銀協の6行集計で現金(ATMなど)比率が2024年に40.8%。

- 個人給与受取口座では、現金比率が2019年49.8%から2023年39.8%へ10ポイント低下しました。

- 経産省集計では、2024年のキャッシュレス決済比率は42.8%、金額は141.0兆円です。

- ただし統計ごとに定義が違い、家計調査の「現金等」にはデビットカードや口座間振込も含まれます。

使用データと今回の見方

今回見ているのは、次の3系統の公開データです。

- 全国銀行協会「キャッシュレスによる払出し比率」

- 経済産業省「2024年のキャッシュレス決済比率」

- 総務省統計局「2024年 全国家計構造調査」の購入形態別結果

見たいのは、単なる決済額の増減ではありません。

- 口座からお金を出すときに、どれだけATMで現金を引き出しているか

- 買い物やサービスの支払い全体で、キャッシュレスがどこまで広がったか

- 世帯の消費支出で、支払い方法の内訳がどう変わったか

この3つを分けると、現金離れの実像が見えやすくなります。

ATMから見える「現金を引き出す場面」の縮小

まず、現金を使う前段階である「口座から現金を出す場面」を見ると、減少はかなり明確です。

全国銀行協会の集計では、6行(みずほ、三菱UFJ、三井住友、りそな、埼玉りそな、ゆうちょ)ベースの個人口座等からの出金309兆円のうち、2024年通期で現金(ATMなど)は40.8%でした。反対に、口座振替・振込などのキャッシュレスによる払出しは59.2%です。

ここで重要なのは、口座から出ていくお金の主役が、すでに現金だけではないことです。

- 口座振替(クレジットカード払いなど): 15.7%

- 口座振替(その他): 15.3%

- 振込(インターネットバンキング): 15.0%

- 現金(ATMなど): 40.8%

- 振込(ATM): 3.9%

ATM経由でも「現金引き出し」ではなく「振込」に回る割合があるうえ、ネット振込の存在感がかなり大きくなっています。

2019年からの変化はもっと大きい

同じ全銀協資料のうち、定義がそろう個人給与受取口座等で見ると変化はさらに分かりやすいです。

- 2019年通期: 現金(ATMなど)49.8%、キャッシュレス払出し50.2%

- 2023年通期: 現金(ATMなど)39.8%、キャッシュレス払出し60.2%

4年で、現金側は10.0ポイント低下しました。

増えた中身を見ると、特に伸びたのは次の2つです。

- 振込(インターネットバンキング): 9.0% → 15.5%

- 口座振替(クレジットカード払いなど): 17.4% → 20.7%

つまり、現金の代わりに増えたのは「カードをその場で切る決済」だけではありません。口座から自動で落ちる支払いと、アプリやWebからの振込が、現金引き出しの役割を食っている構図です。

ここがポイント: 現金離れは、レジ前だけの話ではありません。ATMで現金を出さずに済む支払い経路が増えたことが、行動変化の土台になっています。

支払い総額ではキャッシュレスが4割を超えた

経済産業省の2024年集計では、日本のキャッシュレス決済比率は42.8%、金額では141.0兆円でした。政府目標だった「4割程度」は達成済みです。

内訳は次の通りです。

- クレジットカード: 116.9兆円

- デビットカード: 4.4兆円

- 電子マネー: 6.2兆円

- コード決済: 13.5兆円

この数字で目立つのは、キャッシュレス化が進んでも主役はまだクレジットカードだという点です。コード決済の存在感は大きくなりましたが、金額ベースではクレジットカードが中心に残っています。

一方で、この42.8%は「消費支払い総額に対するキャッシュレス比率」です。ATMで現金を引き出す頻度や、財布にいくら入れているかを直接示す数字ではありません。ここを混同すると、現金利用の減り方を大きく読み違えます。

家計の支払い方法はどう変わったか

総務省統計局の2024年全国家計構造調査では、総世帯の消費支出に占める購入形態の割合を、2019年と比べられます。

総世帯の消費支出全体では、次の変化が出ています。

- 2019年: 現金等 73.5%、前払い 4.0%、後払い 22.5%

- 2024年: 現金等 62.2%、前払い 5.5%、後払い 32.3%

5年で、後払い中心の支払いが大きく増えました。とくにクレジットカード利用の広がりが、家計の支払い構成を押し上げています。

ただし、この調査の「現金等」は文字通りの現金だけではありません。統計局の定義では、現金、ポイント、商品券、デビットカード、口座間振込等を含みます。ここはかなり大事です。

そのため、この調査から言えるのは「家計支出が、即時払い中心から、後払いや前払いをより多く使う構成に変わった」ということまでです。物理的な現金だけが何ポイント減ったかを、この表だけで確定することはできません。

年代差も大きい

2024年の総世帯で、消費支出に占める「後払い」の割合を世帯主年齢階級別に見ると、30歳代は41.6%、80歳以上は16.6%でした。

この差は、現金離れが全国一律ではないことを示します。

- 若い世帯ほど、クレジットカードや後払い型の利用が高い

- 高齢世帯では、即時払い中心の構成がまだ強い

- 同じ「日本全体のキャッシュレス化」でも、世代ごとの体感はかなり違う

データから言えることと、言えないこと

ここまでの数字から、言えることははっきりしています。

- ATMで現金を引き出す比率は下がっている

- 口座振替とネット振込が、その分だけ存在感を増している

- 消費支払い総額に占めるキャッシュレス比率は4割を超えた

- 家計支出では、後払い型の比率上昇が目立つ

一方で、言い切れないこともあります。

- 家計調査系の「現金等」は、物理的な現金だけを指さない

- 全銀協データは6行集計で、国内の全金融機関を網羅した全国統計ではない

- 2022年以降の全銀協「個人口座等」と、それ以前の「個人給与受取口座等」は対象範囲が異なる

- キャッシュレス比率の上昇だけで、現金が不要になったとは言えない

つまり、「現金は減った」は事実でも、「現金はもう主流ではない」とまではまだ言いにくいということです。

これから見るべき点

今後の注目点は、決済額そのものよりも、どの場面で現金が残るかです。

- 高齢世帯で即時払い中心の構成がどこまで変わるか

- 公共料金や家賃など、口座振替が強い分野がどう動くか

- コード決済がクレジットカード中心の構図をどこまで崩せるか

- ATMの台数ではなく、現金払出し比率がさらに下がるか

現金は確かに減りました。ただ、減り方は一様ではありません。次に見るべきなのは「日本人が現金を使わなくなったか」ではなく、どの支払いだけが最後まで現金に残るのかです。