ポッドキャストは世界でどこまで伸びたのか 最新データで見る音声メディア市場の現在地

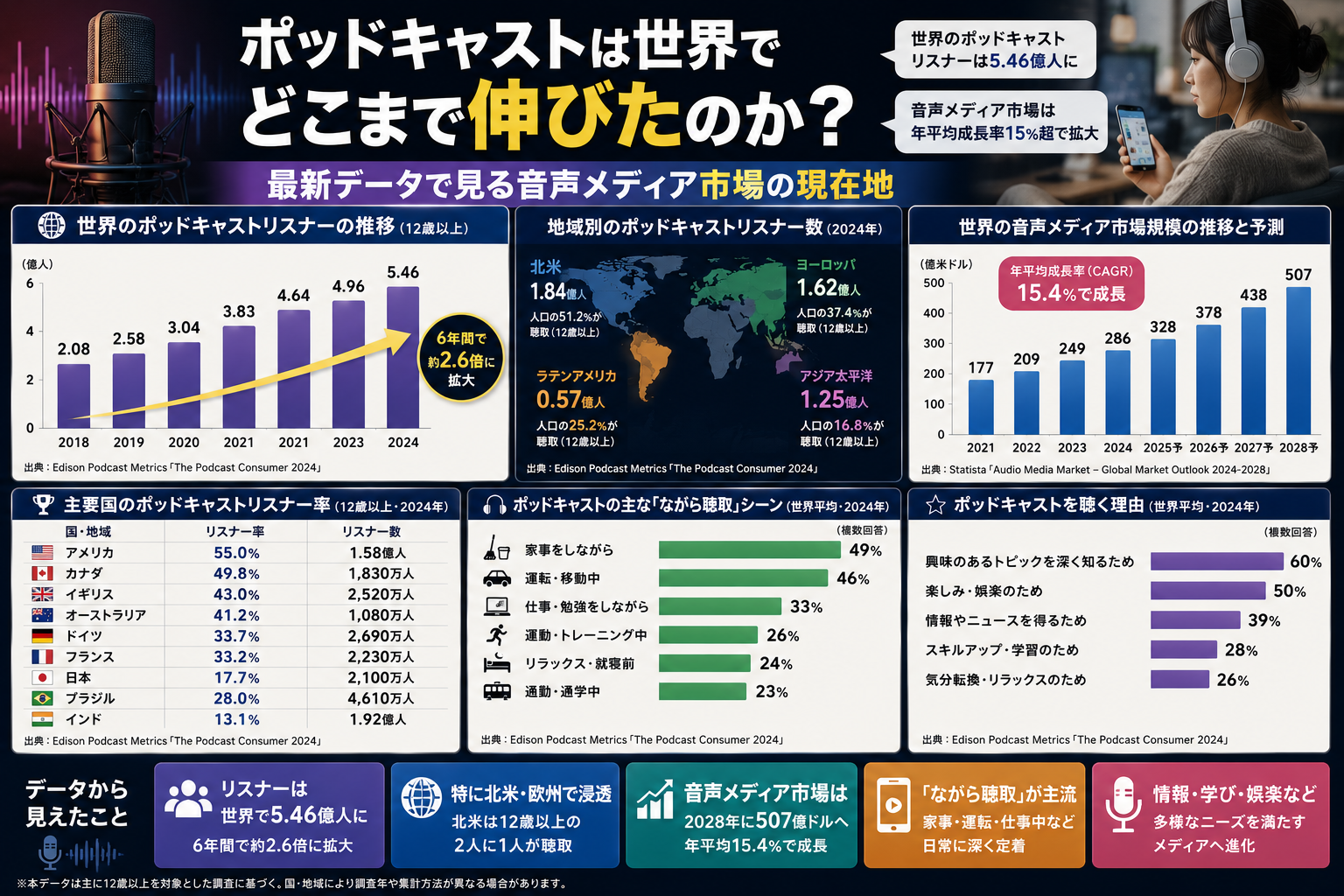

結論から言うと、ポッドキャスト利用は主要国で確実に伸びました。 ただし、世界中で同じ速さでは広がっていません。公開データで広く比較できる範囲を見ると、20カ国平均の月間利用は2024年時点で35%まで達し、米国では2026年に月間利用が58%まで上がりました。

一方で、ニュース系ポッドキャストは全体ほど一気には伸びていません。国による差も大きく、米国や北欧が先行する一方、日本はまだ小さい市場です。いま起きている変化は、単なる「音声の拡大」よりも、動画つきポッドキャストを含むオンデマンド話者コンテンツの主流化と見たほうが実態に近いです。

- 20カ国平均では、2024年に35%が月1回以上ポッドキャストを利用

- 米国では2026年に58%が月間利用、45%が週間利用

- 英国では週1回以上の利用が2008年の15%から2025年に22%へ上昇

- ただし2025年のニュース系週間利用は、米国15%に対して日本3%と差が大きい

使用データと比較条件

今回の記事では、単一の「世界全体統計」ではなく、公開されている主要調査を重ねて見ています。対象や定義が少しずつ違うため、その点は後半で整理します。

- Reuters Institute「Digital News Report 2024」: 20カ国比較の月間ポッドキャスト利用

- Reuters Institute「Digital News Report 2025」: 48市場の週間ニュースポッドキャスト利用

- Edison Research「The Infinite Dial 2024 / 2026」: 米国12歳以上の利用率

- Ofcom「Audio Listening in the UK 2025」: 英国15歳以上の週間利用

- IAB/PwCの2024年・2025年レポート: 米国のポッドキャスト広告売上

まず押さえたい伸び方

Reuters Instituteの2024年版では、20カ国で月1回以上ポッドキャストを使う人が35%でした。ニュース・時事系に限ると13%で、こちらは全体より小さいままです。

米国では伸びがもっとはっきりしています。Edison Researchによると、2024年時点で月間利用は47%でしたが、2026年には「聴く」に加えて「見る」も含む形で58%が月間、45%が週間で利用しています。もはや一部の熱心なユーザーだけの媒体ではありません。

英国も長期では右肩上がりです。Ofcomの2025年レポートでは、週1回以上の利用は22%。2008年の15%からみると、ゆっくりでも着実に広がってきたことが分かります。

ここがポイント: ポッドキャストは伸びた。ただし急拡大しているのは「音声だけの新媒体」ではなく、動画配信と一体化した話者コンテンツ市場だ。

伸びを押したのは動画化と配信経路の変化

いまの成長を読むうえで外せないのが、動画プラットフォームへの接続です。

米国の2026年データでは、12歳以上の80%がポッドキャストを「聴いた、または見た」経験があり、57%はその両方を経験しています。2025年時点でも、米国の週間リスナーが最もよく使うサービスはYouTubeが33%で首位でした。

英国でも同じ傾向が出ています。Ofcomによると、週1回以上聞く人のうち37%は動画つきポッドキャストを毎週利用しています。ただし見方は一様ではありません。

- 41%は音声だけを好む

- 29%は動画として見たい

- 23%は動画を流すが、主にバックグラウンドで使う

この数字が示すのは、動画が音声を完全に置き換えているわけではない、という点です。むしろ、YouTubeのような大きな入口が新規利用を増やし、利用の仕方は音声中心のまま残っている人も多い、という構図です。

地域差はかなり大きい

Reuters Instituteの2025年版は、ニュース・時事系ポッドキャストの週間利用を国別に示しています。ここでは差がかなり明確です。

- 米国: 15%

- デンマーク: 12%

- スウェーデン: 11%

- ノルウェー: 11%

- イタリア: 6%

- アルゼンチン: 4%

- 日本: 3%

この比較から言えるのは、ポッドキャスト市場が大きく見えても、どの国でも同じ種類の番組が同じ強さで伸びているわけではないということです。特にニュース系は、既存のラジオ文化、公共放送アプリの強さ、広告市場、動画との結びつきで差が出やすい分野です。

日本の3%は「ニュース系の週間利用」であって、娯楽や学習まで含むポッドキャスト全体とは別です。それでも、米国との差が大きいこと自体は変わりません。

市場規模は利用拡大に遅れてついてきた

利用者の増加が、そのまま売上の増加にもつながり始めています。少なくとも公開データが詳しい米国では、その傾向が確認できます。

IAB/PwCによると、米国のポッドキャスト広告売上は次のように伸びました。

- 2023年: 19億ドル

- 2024年: 24.3億ドル

- 2025年: 29億ドル

2024年は前年比26.4%増、2025年も17.6%増です。利用率の上昇に加え、番組の動画化、配信面の多様化、広告商品の整備が売上を押し上げたと考えられます。

ただし、ここで見えているのは主に米国市場です。世界市場全体を同じ精度で追える公開売上データは限られるため、「世界の収益化が一様に進んだ」とまでは言えません。

どこまで言えて、どこから先は慎重に見るべきか

数字を並べるだけだと、実態を読み違えやすいポイントがあります。

- Reutersの35%は20カ国比較の月間利用で、世界人口全体の単純平均ではない

- Reuters 2025の国別比較は「ニュース・時事系」の週間利用で、娯楽系を含む全ポッドキャストとは違う

- 米国Edisonの2025年以降は「listen」に加えて「watch」も含むため、旧来の音声のみ調査と完全な連続比較ではない

- 英国Ofcomは15歳以上、米国Edisonは12歳以上と、年齢基準もそろっていない

つまり、ポッドキャストが伸びたこと自体は事実ですが、「どれくらい伸びたか」は国と定義によって見え方が変わります。特に近年は、音声市場の伸びというより、動画と一体化した配信市場の伸びとして読むほうが正確です。

次に見るべきポイント

今後を追うなら、注目点は3つです。

- 動画経由の新規流入が、音声中心の習慣利用として定着するか

- 日本やイタリアのような低水準市場で、ニュース系が週次習慣まで育つか

- 利用拡大に対して、広告や有料課金が米国外でも同じペースで伸びるか

ポッドキャストはもう「伸びるかどうか」を議論する段階ではありません。次の焦点は、どの国で、どのジャンルが、動画を取り込みながら継続利用と収益化まで進めるかです。

参照リンク

- Reuters Institute: Overview and key findings of the 2024 Digital News Report

- Reuters Institute: Overview and key findings of the 2025 Digital News Report

- Edison Research: The Infinite Dial 2024

- Edison Research: The Infinite Dial 2026

- Ofcom: Audio Listening in the UK 2025

- IAB: Digital Ad Revenue Surges 15% YoY in 2024

- IAB: Digital Ad Revenue Climbs to Nearly $300B