リユース市場はなぜ伸びたのか 2024年の中古品データで見る家計防衛と売却行動の変化

中古品の流通が伸びた理由は、「節約のために買う人」が増えたことだけではありません。 2024年の公表データを見ると、価格が上がる中で新品の実質的な買い増しが進みにくい一方、店頭のリユースショップとフリマ系の販路が広がり、さらに家の中の不要品を売る動きも太くなっています。

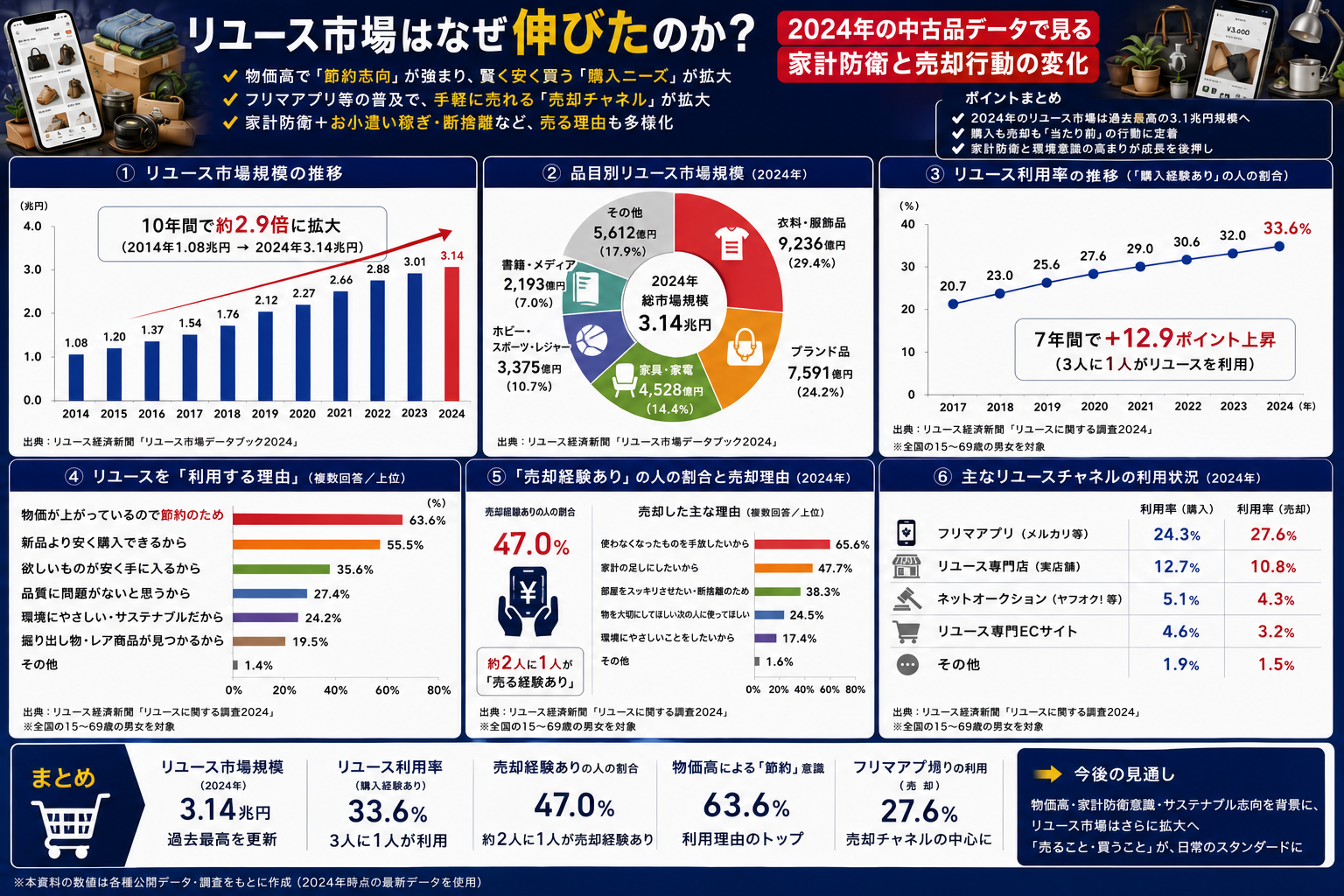

環境省の最新調査では、自動車とバイクを除くリユース市場規模は2024年に1兆2813億円。2021年比で3.9%増でした。増加を支えたのは、ネットオークションではなく、店頭の中古品販売店とフリマアプリです。

- 2024年のリユース市場規模は、自動車・バイク除き1兆2813億円

- 2021年比では、店頭のリユースショップが21.7%増、フリマアプリが41.5%増

- 家計調査では2024年の「家具・家事用品」支出は名目3.3%増、実質0.7%減で、価格上昇に数量が追いついていない

- 不要品の発生は書籍、衣類、家具で多く、売る側の供給も市場を押し上げている

使用データと比較条件

今回使う主なデータは次の3つです。

- 環境省「令和6年度リユース市場規模調査報告書」 2025年6月公表。中古品・リユース品の市場規模を、2012年度、2015年度、2018年度、2021年度、2024年度で比較できます。本文で中心に使う市場規模は自動車・バイクを除く最終需要ベースです。

- 総務省統計局「家計調査年報(家計収支編)2024年結果の概要」 2025年公表。二人以上の世帯の費目別支出を、名目と実質の両方で確認できます。

- 総務省統計局「消費者物価指数(CPI)」 2024年平均では、総合が前年比2.7%上昇、生鮮食品を除く総合が2.5%上昇でした。

ここで大事なのは、同じ「リユース市場」でも集計範囲が完全に一枚岩ではないことです。環境省の市場規模はアンケートや既存統計を組み合わせた推計値で、家計調査は家計側の支出、CPIは価格の動きです。売上、支出、価格をそのまま同列比較しないことが前提になります。

まず動いたのは販路だった

2024年のリユース市場は、どの販路でも一様に伸びたわけではありません。伸びた場所と減った場所がはっきり分かれています。

ここがポイント: 市場全体の拡大を支えたのは、古いネットオークション型ではなく、店頭の中古品販売店とフリマアプリでした。

増えた販路、減った販路

環境省の推計では、自動車・バイクを除く中古品市場は次の動きでした。

- リユースショップ・中古品販売店の店頭購入: 4468億円 2021年比 21.7%増

- インターネットオークション購入: 3130億円 2021年比 13.5%減

- インターネットショッピングサイトでの中古品購入: 2846億円 2021年比 14.9%減

- フリマアプリ購入: 1765億円 2021年比 41.5%増

この数字が示すのは、中古品の需要が消えずに、買い方が組み替わったということです。匿名性が高く価格比較もしやすいアプリ型に流れる一方、状態確認や即時性を重視する買い物は店頭に戻っています。

特に店頭の伸びは見逃しにくい動きです。中古品市場というとスマホ上の個人間取引を連想しがちですが、2024年時点では店頭購入がなお最大で、しかも直近3年で大きく伸びました。家電や家具のように、現物確認や持ち帰り、保証の有無が効く商品では、この流れは自然です。

伸びた品目はどこか

環境省の品目別推計では、2021年から2024年にかけて次の分野が増えています。

- 楽器類: 18.3%増

- ゲーム機器: 10.2%増

- スポーツ・レジャー用品: 9.5%増

- パソコン・周辺機器: 6.9%増

- 家具類: 6.5%増

- 日用品・生活雑貨: 6.0%増

- テレビ・洗濯機・冷蔵庫・エアコン: 0.2%増

一方で、ブランド品を除く衣類・服飾品は9.3%減、書籍は2.4%減でした。つまり、「中古なら何でも伸びた」わけではありません。価格だけでなく、配送しやすさ、状態確認のしやすさ、アプリや店頭との相性まで含めて、伸びる分野とそうでない分野が分かれています。

家計側では、新品を増やしにくい状況が続いた

リユース市場の伸びを説明するとき、物価を無視するのは無理があります。ただし、データが示すのは「物価高が唯一の原因」ではなく、価格上昇の下で新品の実質消費が伸びにくかったという背景です。

総務省の家計調査年報では、2024年の二人以上世帯の「家具・家事用品」は次の通りでした。

- 月平均支出: 1万2788円

- 名目増減率: 3.3%増

- 実質増減率: 0.7%減

名目ではお金を多く払っていても、実質では減っています。価格が上がった分だけ支出額は増えても、買える量や質はあまり増えていない、という読み方ができます。

さらに、2024年平均のCPIは次の水準でした。

- 総合: 前年比2.7%上昇

- 生鮮食品を除く総合: 2.5%上昇

家計全体でも、価格上昇はまだ残っていました。こうした局面では、新品を諦めるというより、買う場所を変える動きが起こりやすい。リユース市場の拡大は、その受け皿になったと見るのが自然です。

「買う人」だけでなく、「売る人」も増える土台がある

中古市場は、欲しい人だけでは回りません。家の中から売れる物が出てくることも重要です。環境省の同じ報告書には、過去1年で不要になった物の発生状況も載っています。

不要品が発生した回答割合が高かったのは次の分野です。

- 書籍: 29.1%

- ブランド品を除く衣類・服飾品: 25.8%

- 家具類: 17.2%

- 日用品・生活雑貨: 17.0%

- ブランド品: 14.4%

- ソフト・メディア類: 12.7%

つまり、家計の中にはもともと再流通に回しやすい在庫がかなりある、ということです。しかも排出先を見ると、売却ルートがかなり定着しています。

自宅保管を除いた排出先では、リユースショップで売った割合が高い品目として次が挙がっています。

- ゲーム機器: 72.3%

- 書籍: 37.3%

- ソフト・メディア類: 32.8%

- ブランド品を除く衣類・服飾品: 31.3%

- ベビー・子供用品: 29.6%

ここから読めるのは、中古市場が「安く買う場」になっただけではなく、不要品を現金化する場としても日常化していることです。家計防衛は、支出を減らす方向と、手元資産を売る方向の両方で進んでいます。

データから言えること、言い切れないこと

ここまでの数字から言えることは比較的明確です。

- 2024年のリユース市場は拡大した

- 伸びを支えたのは店頭リユースとフリマアプリだった

- 家計は価格上昇の中で、新品の実質消費を増やしにくかった

- 不要品の売却ルートが広がり、供給側の厚みも増している

一方で、次の点は言い切れません。

- 物価高だけが市場拡大の原因だとは断定できない

- 環境省の市場規模は推計値であり、実売上の完全な census ではない

- 不要品の排出調査は、リユース購入経験者を含むアンケートで、全国民の行動をそのまま代表するわけではない

- 品目ごとに伸び方が違うため、「中古消費全体の価値観が一方向に変わった」と単純化はできない

これから見るべき点

リユース市場の次の焦点は、単純な市場拡大率よりも、どの商品が店頭に残り、どの商品がアプリに流れるかです。

今後の見どころは次の3点です。

- 家具、家電、PCのような高単価品で、店頭回帰が続くか

- 書籍や衣類のような供給量が多い分野で、単価下落と流通量増加のどちらが勝つか

- 家計の実質消費が弱いままなら、「新品を減らして中古に置き換える」動きがどこまで定着するか

中古品市場が伸びているのは、気分の変化だけではありません。価格、販路、不要品の供給という3つの条件が同時にそろっているからです。次に注目すべきなのは、市場がさらに大きくなるかどうかより、どの分野で「新品の代替」として本格定着するかです。