欧州のフィットネス市場はなぜ伸びたのか ジム会員数とスポーツ支出・医療支出で見る需要の土台

欧州のフィットネス市場が伸びた理由を数字で追うと、見えてくるのは単純な健康ブームではありません。ジム会員数がコロナ前を上回る水準まで戻り、家計の中で「スポーツをサービスとして買う」支出が大きい国ほど市場の厚みが出ていることです。

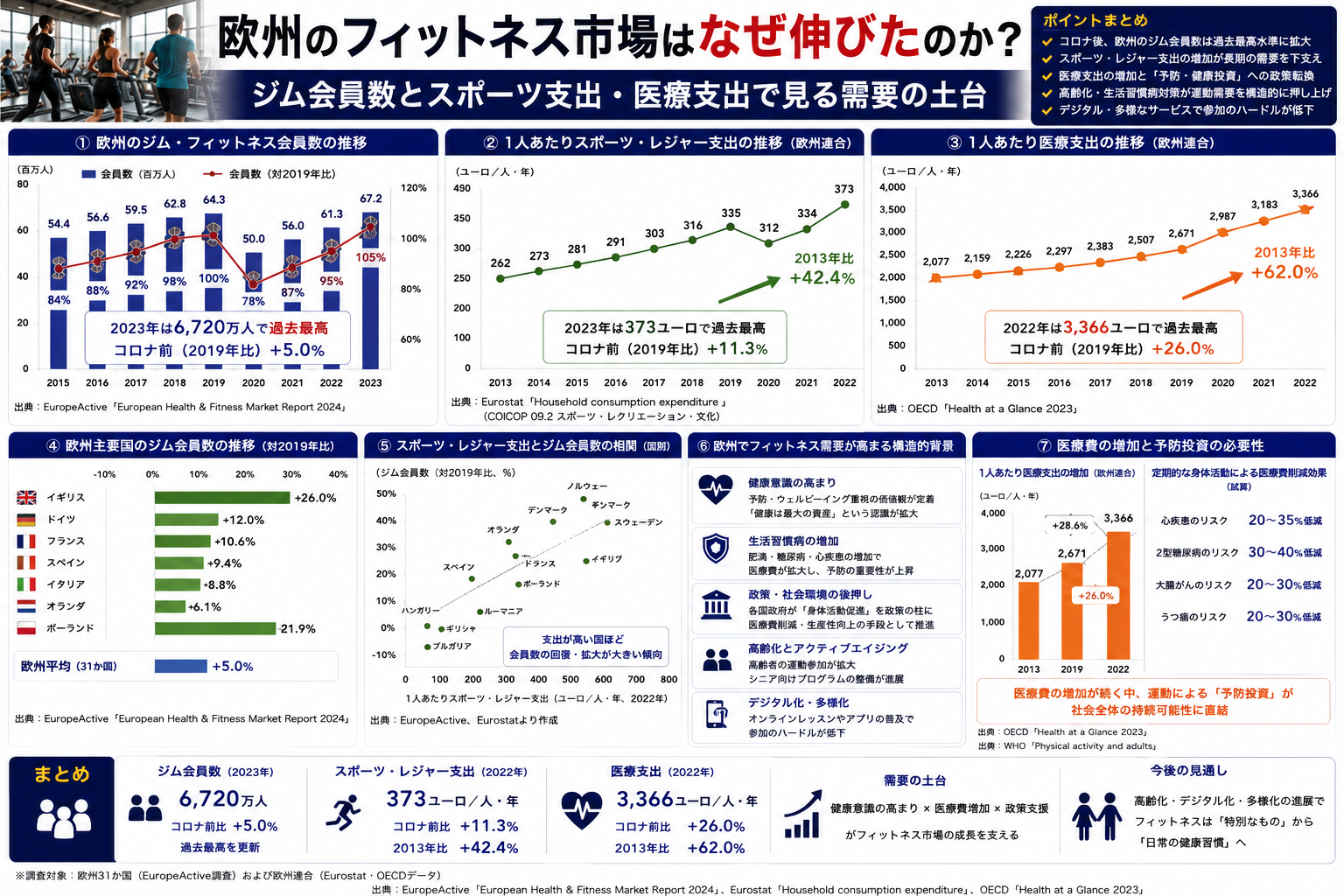

EuropeActiveによると、欧州のフィットネスクラブ会員数は2023年末に6760万人、売上高は318億ユーロでした。公的統計を見ると、スポーツ関連支出の中心は多くの国で用品よりサービスで、医療支出が高い国とも一部で重なります。ただし、医療費が高いからジム市場が必ず伸びる、とまでは言えません。

- 欧州のジム会員数は2023年に6760万人で、2022年から7.5%増

- 売上高は318億ユーロで、前年から14%増

- Eurostatの2020年データでは、スポーツ関連家計支出はルクセンブルク628PPS、オランダ622PPS、オーストリア620PPS、ドイツ526PPSが上位

- OECD系の国別資料では、2021年の1人当たり医療支出はドイツ5159ユーロPPP、オーストリア4663、オランダ4570、ルクセンブルク4182

ここがポイント: 市場拡大を支えたのは「健康への関心」だけではなく、継続課金型の運動サービスに家計が支出できる土台です。数字上は、用品購入よりサービス支出の厚さが目立ちます。

使用データと比較条件

まず、今回使う数字の範囲をそろえておきます。

- ジム会員数と市場売上は、EuropeActiveが2024年4月に公表した2023年実績です

- スポーツ関連の家計支出は、EurostatのHousehold Budget Survey 2020です

- 医療支出は、OECDとEUの2021年または2022年の購買力調整後データです

- スポーツ支出は1世帯当たり平均支出(PPS)、医療支出は1人当たり支出(EUR PPP)なので、金額を直接足したり倍率比較したりはできません

今回の比較では、Eurostatでスポーツ関連支出が高かった4か国、ルクセンブルク、オランダ、オーストリア、ドイツを軸に見ます。市場規模そのものは欧州全体、支出構造はEU加盟国、医療支出は各国の保健システム資料という組み合わせです。

まず市場はどこまで戻ったのか

会員数の戻り方は、かなりはっきりしています。

EuropeActiveによると、欧州のフィットネスクラブ会員数は2022年の6290万人から2023年は6760万人へ増えました。2019年のコロナ前水準を上回った点が重要です。売上高も318億ユーロまで伸び、施設数も約6万5000か所となりました。

注目したいのは、会員数の増加率より売上の伸びのほうが大きいことです。

- 会員数: 6290万人 -> 6760万人

- 増加率: 7.5%

- 売上高: 14%増

- 人口に対する会員浸透率: 8.4%

- 15歳以上人口に対する浸透率: 10.1%

この並びを見ると、単に退会者が戻っただけではなく、価格改定や上位プラン、周辺サービスを含めた単価の改善も市場成長に効いていると読めます。もっとも、浸透率は総人口の1割未満です。市場は大きくなったが、まだ一部の層に集中した成長でもある、という見方も必要です。

伸びの土台は「用品」より「サービス」支出

家計側のデータでは、フィットネス市場の伸びを支える土台が見えます。

Eurostatによると、2020年時点でスポーツ関連の平均家計支出が高かったのは、ルクセンブルク、オランダ、オーストリア、ドイツでした。しかも多くの国で、スポーツ関連支出の最大項目はrecreational and sporting services、つまりレクリエーション・スポーツサービスです。

| 国 | スポーツ関連の平均家計支出 2020年(PPS) |

1人当たり医療支出 2021年(EUR PPP) |

見ておきたい点 |

|---|---|---|---|

| ルクセンブルク | 628 | 4,182 | スポーツ支出はEU上位。越境通院も多く、医療支出の構造が独特 |

| オランダ | 622 | 4,570 | 医療支出が高く、長期ケア比率も大きい |

| オーストリア | 620 | 4,663 | スポーツ支出、医療支出ともに高水準 |

| ドイツ | 526 | 5,159 | 医療支出はEUでも最高水準 |

この表が示すのは、ジム需要が立つ国では、家計が健康や運動を単発の物販ではなく、継続的なサービス消費として受け止めていることです。ジム会費、スタジオ、プログラム参加費のような支出が定着しやすい国ほど、市場は戻りやすいと考えられます。

医療支出の高さは追い風だが、答えそのものではない

医療支出も無視できません。

OECDとEUの2024年版資料では、2022年のEU平均の1人当たり医療支出は3533ユーロPPPでした。ドイツは5317ユーロでEU平均を50%上回り、オーストリアとオランダもEU平均を25%以上上回っています。

ここから言えるのは、フィットネス市場が伸びている国の多くで、健康関連支出全体の受け皿がすでに大きいということです。公的医療、民間保険、家計の自己負担、予防支出が重なる社会では、運動サービスにもお金が回りやすい。

ただし、ここは言い切りすぎないほうがいい部分です。

- 医療支出は高齢化、制度設計、賃金水準でも増える

- 医療費の多さは、必ずしも運動習慣の多さを意味しない

- ジム会員の伸びは、都市化、可処分所得、価格帯、企業福利厚生の影響も受ける

つまり、医療支出は市場の背景を示す指標であって、成長の直接原因そのものではありません。

それでも成長余地がある理由

EuropeActiveの数字で見逃せないのは、会員浸透率がまだ高すぎないことです。

総人口ベースで8.4%、15歳以上人口でも10.1%なら、欧州全体では未加入者のほうが圧倒的に多いままです。市場が成熟し切っていないので、既存会員の単価改善に加えて、新規加入の余地がまだある。これが「戻った市場」で終わらず、「まだ伸びる市場」と見られている理由です。

さらに、Eurostatベースのスポーツ支出では、多くの国で最大項目がサービスでした。これは、運動がアプリや動画だけに流れたわけではなく、場所、設備、指導、習慣化をセットで買う需要が残っていることを示します。

読み解くときの注意点

ここは誤読しやすいので、区切っておきます。

年次がそろっていない

- ジム会員数は2023年

- 家計のスポーツ支出は2020年

- 医療支出は2021年または2022年

コロナ後の回復局面をまたいでいるため、完全な同時比較ではありません。

定義が違う

- ジム会員数はクラブ会員ベース

- スポーツ支出は世帯消費ベース

- 医療支出は保健システム全体の支出

同じ「健康関連」でも、見ている対象は別です。

国別の事情がかなり違う

ルクセンブルクのように越境医療の影響が大きい国もあれば、オランダのように長期ケア比率が高い国もあります。ドイツの医療支出が高いからといって、そのままジム支出の大きさに置き換えることはできません。

生活者目線で見ると何が起きているのか

数字を生活の側に引きつけると、見えてくるのは次の変化です。

- 運動が「たまに用品を買う支出」から「毎月払う支出」に移っている

- 医療や予防に厚くお金が回る国ほど、運動サービスを買う心理的な抵抗が小さい

- 会員制サービスは、景気が悪い局面では見直されやすいが、定着すると戻りも早い

フィットネス市場の成長を支えているのは、派手なブームというより、家計の中で運動がサブスク化していることです。ここが確認できるかどうかで、市場の見え方はかなり変わります。

今後の注目点

最後に、次に見るべき点を絞ります。

- EuropeActiveの次回公表で、会員浸透率が8.4%からさらに上がるか

- 高支出国だけでなく、中位国でスポーツサービス支出が広がるか

- 医療費の伸びよりも、家計の可処分所得と継続課金の耐性が保たれるか

欧州のフィットネス市場は、健康意識だけで伸びているわけではありません。会員数の回復、サービス支出の厚さ、健康関連支出の大きい社会基盤。この3つがそろったときに市場は強くなります。次の焦点は、その伸びが上位国だけの話で終わるのか、欧州全体へ広がるのかです。

参照リンク

- EuropeActive: 2024 European Health & Fitness Market Report

- Eurostat: Which EU countries spend the most on sporting goods?

- OECD: Health expenditure per capita, Health at a Glance: Europe 2024

- OECD: Germany Country Health Profile 2023

- OECD: Austria Country Health Profile 2023

- OECD: Netherlands Country Health Profile 2023

- OECD: Luxembourg Country Health Profile 2023