キャッシュレス決済はどこまで普及したのか?利用率と年代別傾向

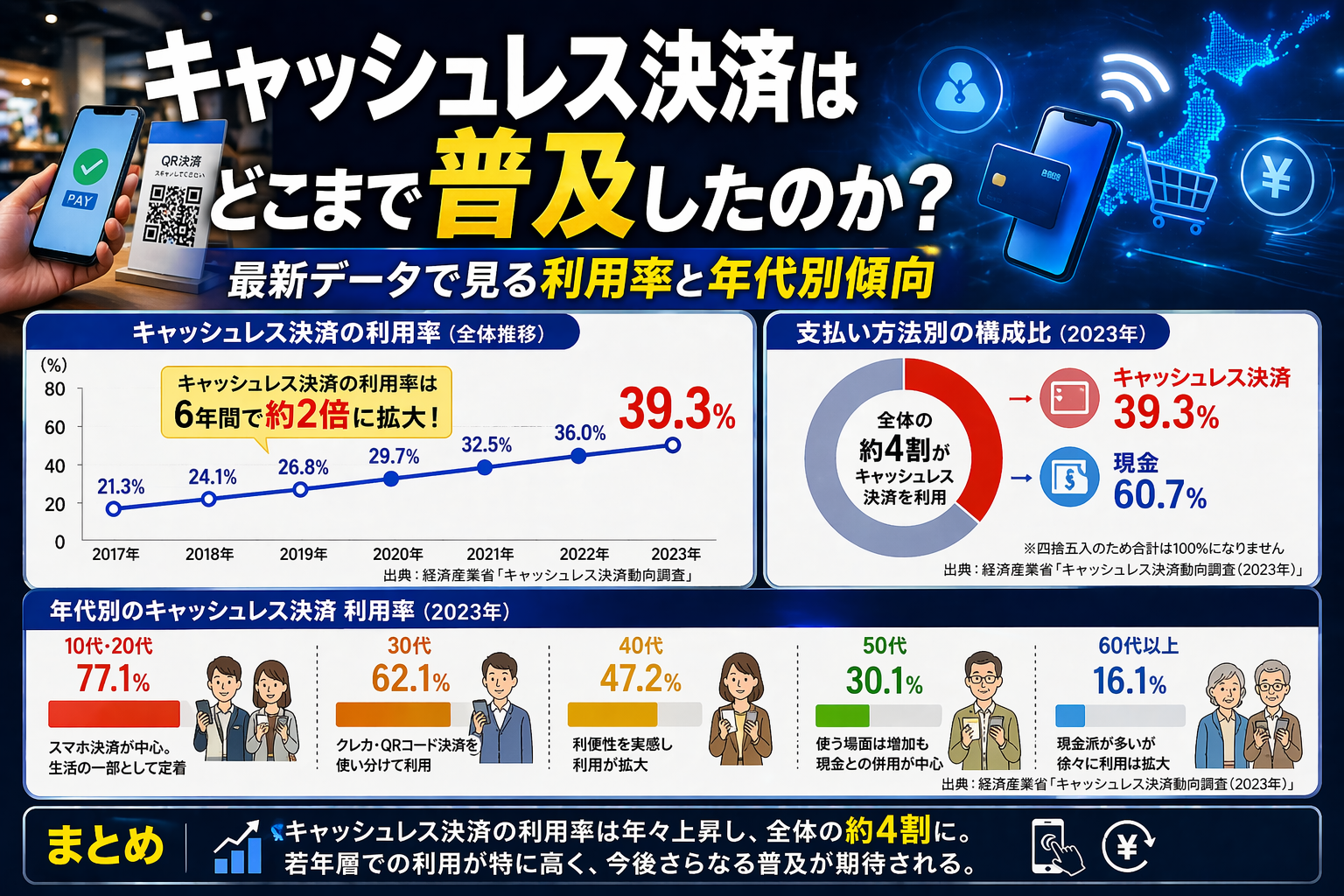

日本のキャッシュレス決済は、いまや「一部の人だけの支払い手段」ではありません。経済産業省が2026年3月31日に公表した2025年実績では、キャッシュレス決済比率は58.0%に達しました。

ただし、年代別に見ると広がり方は一様ではありません。若い世代ほどコード決済が強く、高い年代ほどクレジットカードや電子マネーの比重が残るという違いがあり、現金もなお広く使われています。

- 2025年のキャッシュレス決済比率は58.0%、決済額は162.7兆円

- 2024年実績は42.8%で、当時の政府目標だった「4割」を達成

- 年代差は「使う・使わない」よりどの手段を使うかに表れやすい

- 若年層でコード決済が強く、60代でもクレジットカード利用は高い

まず結論:普及はかなり進んだが、現金が消えたわけではない

金額ベースで見ると、キャッシュレスはすでに家計の大きな部分を占めています。2024年は42.8%、2025年は58.0%です。ここまで来ると「普及したかどうか」を問う段階はほぼ終わり、次はどの決済手段が、どの年代に定着しているかを見る段階です。

一方で、店頭での支払い方法を聞く調査では、現金の利用もまだ目立ちます。つまり、日本の実態は「全面的な現金離れ」ではなく、場面ごとに現金とキャッシュレスが併用される社会です。

ここがポイント: 日本のキャッシュレス化は十分に進んだ。ただし、年代差は「キャッシュレスか現金か」の二択ではなく、「カード中心か、コード決済中心か」という使い分けで見るほうが実態に近いです。

使用データと比較条件

このテーマは、ひとつの統計だけでは全体像が見えません。今回は次の公的資料・公開資料を組み合わせます。

- 経済産業省のキャッシュレス決済比率

- 対象: 暦年の国内決済額

- 最新確認日: 2026年3月31日公表の2025年実績

- 消費者庁の消費者意識基本調査・関連資料

- 対象: 消費者の自己申告による利用状況

- 年代別の傾向を見るために使用

- 統計局の家計関連資料

- 対象: 家計支出に占める購入形態別の割合

- 年代別の支出構成の差を確認するために使用

ここで注意したいのは、「決済比率」と「利用率」は別の指標だという点です。

- 決済比率: 支払い金額のうちキャッシュレスが占める割合

- 利用率: 人がキャッシュレスを使っているかどうか、どの程度使っているか

同じ「普及」という言葉でも、何を測っているかで数字の意味は変わります。

主要な数値:2025年は58.0%、内訳はクレジットカードが中心

経済産業省によると、2025年のキャッシュレス決済比率は58.0%、決済額は162.7兆円でした。内訳は次の通りです。

- クレジットカード: 134.6兆円、構成比82.7%

- デビットカード: 5.5兆円、構成比3.4%

- 電子マネー: 6.0兆円、構成比3.7%

- コード決済: 16.6兆円、構成比10.2%

金額ベースでは、いまも主役はクレジットカードです。コード決済の存在感は強まっていますが、合計額ではまだカードが圧倒的に大きい。スマホで払う場面が増えても、その裏側でクレジットカードが資金源になっているケースが多いことを考えると、この結果は不自然ではありません。

2024年実績は42.8%でした。こちらは当時の政府目標である「2025年までに4割程度」を達成した数字です。

2025年の58.0%は、そのまま前年と並べてよいか

ここは誤読しやすい点です。2026年3月31日公表の2025年実績では、経済産業省が国内指標を新たに示し、2024年までの国際比較指標も併用すると説明しています。資料では、2020年から2024年の実績について、国内指標は国際比較指標より8〜9ポイント程度高いとされています。

そのため、2024年の42.8%と2025年の58.0%を単純に「1年で15.2ポイント上がった」と読むのは適切ではありません。 指標の見直しが入っているからです。

年代別傾向:差が大きいのは「キャッシュレスかどうか」より手段の違い

消費者庁の2020年度「消費者意識基本調査」では、キャッシュレス決済を「使っている」と答えた人は58.6%でした。年代別では30代が80.6%で最も高く、20代から50代は6割超、60代でも5割超でした。

この時点で、すでに「高齢層はほとんど使っていない」とは言えません。差はあるものの、利用自体はかなり広がっていました。

若い世代はコード決済が強い

消費者庁の会議資料に掲載された2022年調査では、過去1年間に店舗で利用した支払方法として、コード決済は次の水準でした。

- 20代: 67.6%

- 30代: 64.7%

- 40代: 66.7%

- 50代: 62.7%

- 60代: 59.4%

20代から40代で高く、60代でも6割近くあります。コード決済は若年層の専用品ではなくなりましたが、なお若い側で優勢です。

60代はクレジットカード利用が強い

同じ2022年調査では、店舗で過去1年間にクレジットカードを利用した割合はこうでした。

- 20代: 66.7%

- 30代: 79.4%

- 40代: 73.5%

- 50代: 75.5%

- 60代: 81.2%

ここは重要です。年齢が上がるほどキャッシュレス利用が単純に落ちるわけではありません。 60代はコード決済こそ若年層より低めですが、クレジットカード利用はむしろ高い水準です。

電子マネーは中高年でも根強い

同じ資料では、電子マネーの利用割合は以下の通りでした。

- 20代: 36.3%

- 30代: 43.1%

- 40代: 43.1%

- 50代: 49.0%

- 60代: 47.5%

交通系や流通系を含む電子マネーは、若年層が突出するというより、50代や60代でもよく使われています。スマホアプリのコード決済ばかりが目立ちますが、実際の店頭ではカード型・交通系を含む電子マネーもまだ強いということです。

長い目で見ると、30代前後が先に進み、そこから全世代へ広がってきた

統計局の資料でも、年齢差の基本構図は以前から確認できます。2014年9〜11月の家計調査ベースでは、二人以上世帯の消費支出に占める購入形態別割合で、クレジットカード等の割合は30代が20.1%、70歳以上は11.2%でした。電子マネーは30代が1.8%、70歳以上が1.2%です。

古いデータではありますが、ここで見えるのは「まず30代前後で支払い方法の切り替えが進み、その後ほかの年代へ広がる」という流れです。近年はその上に、スマホ経由のコード決済が乗ってきました。

5年前との比較でも、若い世代の伸びが大きい

消費者庁サイト掲載の2024年調査資料では、店舗でキャッシュレス決済をする頻度が5年前より「増加」した人は全体で62.7%でした。年代別にみると、20代・30代は69%、60歳以上は53%です。

この数字は、どの年代でも増えている一方、若い世代ほど増加テンポが速いことを示します。年代差は残っていますが、差の中身は「未導入」より「伸び方」に移っていると見たほうが実態に近いでしょう。

それでも現金は残る

キャッシュレス化が進んでも、現金が完全に後退したわけではありません。2022年調査では、店舗で過去1年間に現金を使った人の割合はなお高く、

- 20代: 79.4%

- 30代: 80.4%

- 40代: 72.5%

- 50代: 77.5%

- 60代: 75.2%

でした。年代を問わず、現金はまだ広く使われています。

さらに2024年調査資料では、この1年間に現金払いしか利用できず困ったと答えた人が全体で46.8%でした。30代は59.2%、20代は51.9%で、病院・診療所、飲食店、小規模小売店などが挙がっています。

この結果は、キャッシュレスの普及が進むほど、逆に「現金しか使えない場面」が目立ちやすくなることを示しています。利用者側の習慣が変わり、店舗や公共性の高い現場の対応が追いつかない部分が残っているわけです。

データから読み取れること

数字をまとめると、見えてくるのは次の3点です。

1. 普及段階は「導入期」ではなく「定着期」

2025年のキャッシュレス決済比率58.0%は、すでに半分を超えています。日常の買い物でキャッシュレスを使う人も広く存在し、もはや例外的な支払い手段ではありません。

2. 年代差は残るが、単純な世代対立ではない

若い世代はコード決済が強い一方、中高年はクレジットカードや電子マネーをしっかり使っています。「若者はキャッシュレス、高齢層は現金」という二分法では、実態を取りこぼします。

3. 店舗側の受け入れ差が次の課題

利用者が増えたぶん、病院や小規模店、役所などで現金のみの不便さが目立っています。今後の焦点は、利用者の習慣を変えることより、どの場面で受け入れ環境が整うかに移りつつあります。

注意点:このテーマは数字の種類が違う

キャッシュレスを論じるときは、次のずれに注意が必要です。

- 経済産業省の「決済比率」は金額ベースで、個人の利用率ではない

- 消費者庁の調査はアンケートベースで、自己申告の結果を含む

- 2025年実績は指標見直しがあるため、2024年以前と単純比較しにくい

- コード決済は、実際の資金源がクレジットカードや口座連携でも、調査によって分類方法が異なる場合がある

つまり、同じ「キャッシュレス化」でも、金額、利用者数、利用頻度、支払手段の内訳は別々に確認する必要があります。

今後の注目点

今後は、単に比率が上がるかどうかより、次の点を見たほうが実態をつかみやすくなります。

- 60代以上でコード決済がどこまで伸びるか

- 病院、公共料金、行政窓口など生活インフラで受け入れが進むか

- クレジットカード中心のキャッシュレスから、即時払い型や口座連携型がどこまで広がるか

- 新しい国内指標で見たときに、2030年目標の65%へどう近づくか

日本のキャッシュレス化は、もう「普及したかどうか」を問う段階ではありません。次に見るべきなのは、誰がどの手段を使い、どの場面でまだ現金が残っているのかです。その差を追うほうが、生活の変化ははっきり見えてきます。