銀行の店舗数は本当に減っているのか ATM縮小とネット振込の拡大を数字で見る

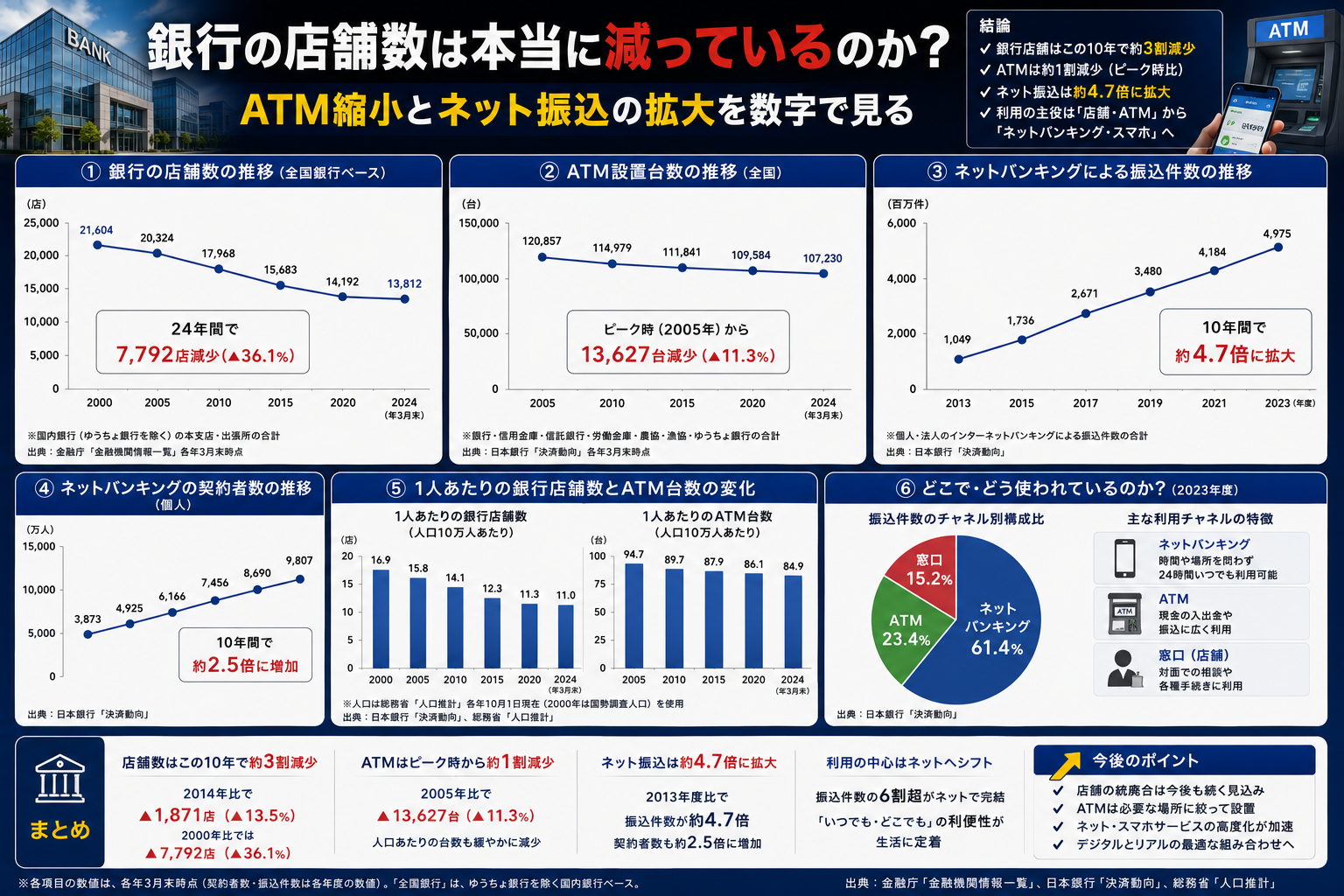

結論から言うと、銀行のサービス網は一律に細っているわけではありません。全国銀行協会の集計では、全国銀行の店舗数はここ数年で大きく崩れておらず、2024年度末は13,672店でした。

一方で、減少がはっきり見えるのはATMです。大手行を中心にATM網は縮小が進み、同じ時期にネットバンキング経由の振込や口座振替の比率は上がっています。つまり、銀行の「物理拠点」が丸ごと消えているというより、先に再編されているのはATMと現金依存の使い方です。

- 全国銀行の店舗数は2021年度末13,665店、2024年度末13,672店で、ここ数年はほぼ横ばい

- 都市銀行のATM台数は、出典ベースの比較で2001年9月末29,447台から2024年9月末16,953台へ縮小

- 個人口座の払出しに占めるキャッシュレス比率は、2022年55.4%から2024年59.2%へ上昇

- 2025年上半期は60.6%まで上がり、現金引出しの比率は39.4%になった

使ったデータと比較条件

今回見たのは、主に次の公開データです。

- 全国銀行協会「全国銀行財務諸表分析」

- 対象は全国銀行

- 店舗数は各年度末時点

- 店舗数には出張所を含む

- 全国銀行協会「決済統計年報」「キャッシュレスによる払出し比率」

- ATM関連は年報ベースで主に9月末時点

- 払出し比率は6行(みずほ、三菱UFJ、三井住友、りそな、埼玉りそな、ゆうちょ)の個人口座等が対象

- 信金中央金庫 地域・中小企業研究所のレポート

- 全銀協データをもとに業態別ATM推移を図示

- ゆうちょ銀行の投資家向け資料

- 2024年9月末時点の都市銀行計ATM台数を、全銀協年報ベースで掲載

ここで重要なのは、店舗数とATM台数、払出し比率は集計範囲が完全には同じではないことです。したがって、1対1で因果関係を断定するのではなく、同じ方向に動いているかを確認する材料として読む必要があります。

店舗数は「減り続けている」とは言い切れない

まず全国銀行の店舗数です。年度末ベースで並べると、急減という形ではありません。

| 年度末 | 店舗数 | 前年度比 |

|---|---|---|

| 2019年度末 | 13,661店 | -13店 |

| 2020年度末 | 13,717店 | +56店 |

| 2021年度末 | 13,665店 | -52店 |

| 2022年度末 | 13,651店 | -14店 |

| 2023年度末 | 13,624店 | -27店 |

| 2024年度末 | 13,672店 | +48店 |

この並びから言えるのは、全国合計ではここ数年の店舗数は13,600店台で横ばいに近いということです。毎年きれいに減っているわけではありません。

もちろん、個別には統廃合や有人店舗の機能縮小が進んでいる銀行があります。ただ、全国合計で見ると、その動きがそのまま「店舗総数の急減」には出ていません。

なぜ体感と数字がずれるのか

読者の体感では「近所の支店がなくなった」と感じやすいはずです。それでも全国合計が大きく崩れないのは、少なくとも次の要因が考えられます。

- 統計上の店舗数には出張所が含まれる

- 銀行ごとの再編が全国合計では相殺される

- 相談特化型や小型店舗など、窓口機能の再配置が起きている

つまり、地域ごとの不便さは起きていても、全国合計の店数だけでは見えにくいということです。

減少がはっきり見えるのはATM

ATMのほうは動きがもっと明確です。

信金中央金庫 地域・中小企業研究所が、全国銀行協会「決済統計年報」をもとに作成した図では、都市銀行のCD・ATM台数は2001年9月末の29,447台から2023年9月末には17,519台まで減っています。さらに、ゆうちょ銀行の2026年3月期向け投資家資料では、同じ全銀協年報ベースの2024年9月末の都市銀行計ATM台数は16,953台とされています。

店舗よりATMのほうが先に減りやすい理由は、現場感覚でも数字の動きでも説明しやすいです。

- ATMは維持費、警備費、現金管理コストがかかる

- アプリやネット振込に置き換えやすい機能が多い

- コンビニATMや他社ATMとの提携で補いやすい

店舗を閉じるより、まずATM網を薄くするほうが銀行にとって調整しやすい。この順番が、数字にも表れています。

ここがポイント: 店舗数は全国合計では横ばいに近い一方、ATMは長い目で見るとかなり減っている。銀行サービスの再編は、窓口より先にATMと現金利用の側から進んでいる。

ネットバンキングとATM、どちらに利用が移っているのか

この点は、全国銀行協会の「キャッシュレスによる払出し比率」が分かりやすいです。

6行の個人口座等を対象にした集計では、口座からの払出しに占めるキャッシュレス比率は次のように上がっています。

- 2022年通期: 55.4%

- 2023年通期: 57.6%

- 2024年通期: 59.2%

- 2025年上半期: 60.6%

反対に、現金引出しの比率は下がっています。

- 2024年通期: 40.8%

- 2025年上半期: 39.4%

2024年時点の内訳

2024年通期の内訳を見ると、置き換え先は一様ではありません。

- 口座振替計: 33.1%

- 振込(インターネットバンキング): 15.0%

- 振込(ATM): 3.9%

- 現金引出し(ATMなど): 40.8%

2025年上半期では、さらにこう動きました。

- 振込(インターネットバンキング): 15.4%

- 振込(ATM): 3.7%

- 現金引出し(ATMなど): 39.4%

この数字が示すのは、ATMが完全に不要になったわけではないが、振込チャネルとしてはネットの比重がATMを大きく上回っているということです。2024年通期で比べると、インターネットバンキング経由の振込比率15.0%は、ATM振込の3.9%の約4倍です。

ここから何が読めるか

データからそのまま言えることと、そこから先の見立ては分けておきたいところです。

事実として言えること

- 全国銀行の店舗数は、直近数年の全国合計では大幅減ではない

- ATMは、少なくとも大手行ベースでは長期的にかなり減っている

- 払出しの中でキャッシュレス比率は上昇し、現金引出し比率は低下している

- ネットバンキング経由の振込比率は、ATM振込よりかなり高い

そこから考えられること

- 銀行はまずATM網を絞り、その後に店舗機能を再配置している可能性が高い

- 支店の役割は、現金の出し入れより相談、手続き、法人対応へ寄っている可能性がある

- 生活者にとっての不便は「銀行が消えた」よりも、近くのATMが減った、営業時間が短い、有人窓口が遠いという形で出やすい

この最後の点は重要です。店舗数の全国合計が大きく減っていなくても、日常の使い勝手は別です。数字が横ばいでも、サービスの中身が変われば体感は変わります。

注意したい限界

このテーマは、見た目より比較が難しいです。

- 店舗数は年度末、ATMは主に9月末で、時点がそろっていない

- 店舗数は全国銀行ベース、払出し比率は6行ベースで母集団が違う

- ATM統計はCDを含む年次資料があり、単純な長期比較では定義確認が必要

- 全国合計では見えない地域差が大きい

とくに地方では、同じ「1店減」でも影響がまったく違います。都市部では代替手段が多くても、近隣に支店もATMも少ない地域では影響が重くなります。

これから見るべきポイント

今後の変化を追うなら、次の3点を見ると実態に近づけます。

- 全国合計ではなく地域別の店舗・ATM配置

- コンビニATMや共同ATMを含めた現金アクセス

- 高齢層や事業者がどこまでデジタル移行できているか

銀行の店舗数は、少なくとも全国合計だけを見れば「急減」とは言えません。ただし、ATMは確実に縮み、振込や払出しはネット側へ寄っています。次に注目すべきなのは、店が何店あるかより、現金が必要な人とデジタルで足りる人のあいだに、どこで使い勝手の差が広がるかです。

参照リンク

- 全国銀行協会 2024年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2023年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2022年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2021年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2020年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2019年度決算(全国銀行財務諸表分析)

- 全国銀行協会 2018年度決算(全国銀行財務諸表分析)

- 全国銀行協会 キャッシュレスによる払出し比率

- 全国銀行協会 2024年通期 キャッシュレスによる払出し比率(個人口座等)

- 全国銀行協会 2025年上半期 キャッシュレスによる払出し比率(個人口座等)

- 信金中央金庫 地域・中小企業研究所 データで読み解くこれからの信用金庫経営(3)ATM

- ゆうちょ銀行 個人投資家さま向け会社説明資料(2026/3)