電気使用量は減っているのか?家庭・企業別の消費推移を分析

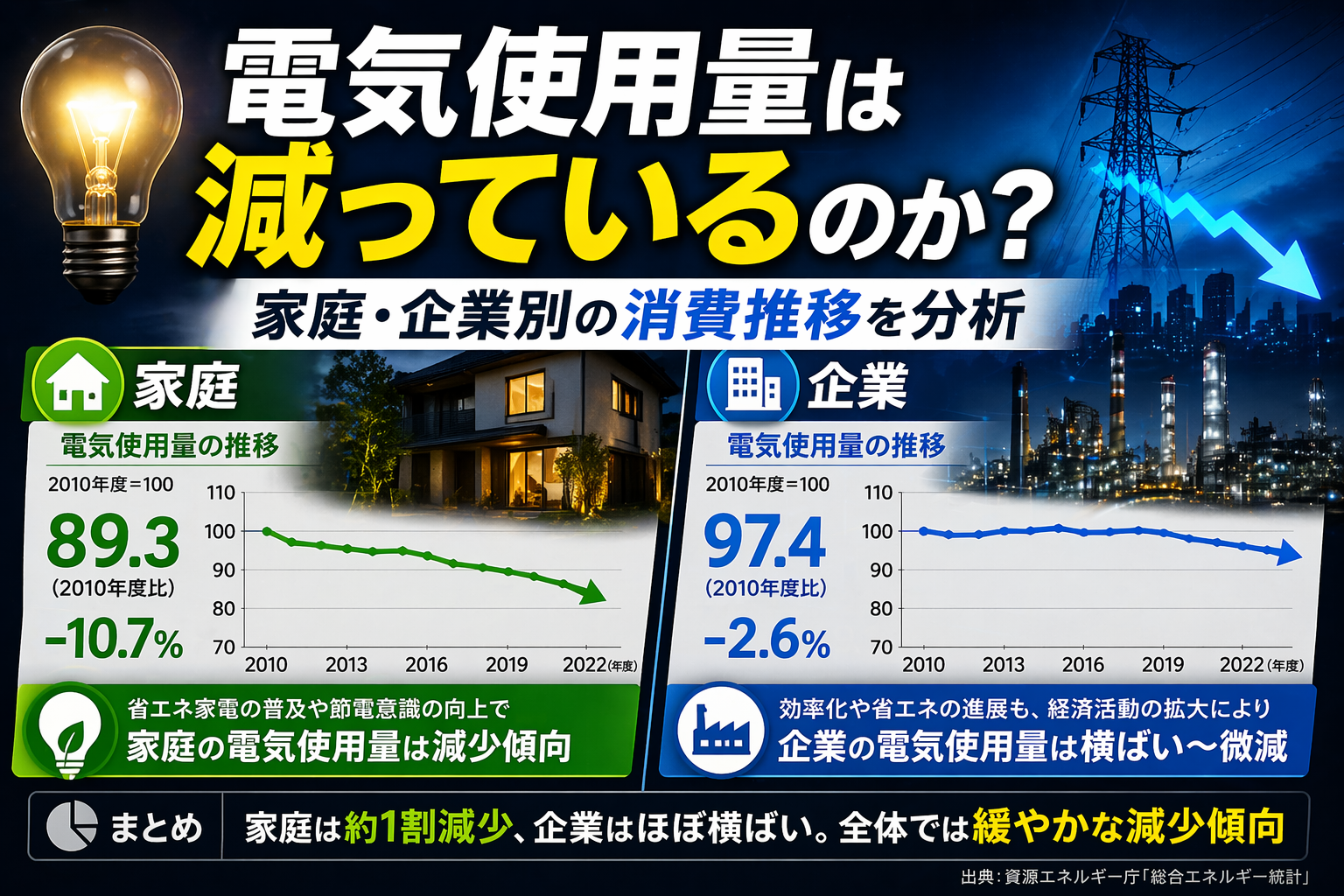

結論から言うと、日本の電気使用量は一方向に減っているわけではありません。 家庭向けは長期の省エネが進んでも、直近の販売電力量は大きくは減っておらず、2024年度は2019年度をやや上回りました。企業向けはコロナ禍で落ち込んだ後に持ち直したものの、2024年度でも2019年度にはまだ届いていません。

今回見るのは、資源エネルギー庁の「電力調査統計」と「エネルギー動向(2025年6月版)」です。対象は全国、時期は主に2019年度から2024年度。家庭は低圧のうち電灯、企業は特別高圧+高圧を中心に追い、必要に応じて長期のエネルギー消費データで補います。

- 家庭向けの目安になる「電灯」は、2024年度 2,759.6億kWh

- 企業向けの目安になる「特別高圧+高圧」は、2024年度 5,097.5億kWh

- 2019年度比では、家庭向けは 約3.5%増、企業向けは 約4.1%減

- ただし、家庭も企業も統計上の区分と実生活の区分は完全には一致しない

まず押さえたい結論

家庭と企業で、動きがかなり違います。

家庭向けは、家電の省エネ化が進んでも、販売電力量だけを見ると一貫して減ってはいません。2020年度に在宅時間の増加で押し上がった後、2022年度と2023年度に下がり、2024年度は再び増えました。

一方の企業向けは、2019年度の水準がまだ基準点です。2020年度に落ち込み、2021年度に戻し、2022年度に再び弱含み、2024年度も完全回復ではありません。「電気が減った」というより、家庭は横ばい圏、企業はコロナ前をまだ少し下回るという見方が実態に近いです。

ここがポイント: 省エネが進んでいても、電気そのものの需要が同じペースで減るとは限りません。家庭では電化の進展や気温の影響があり、企業では景気や生産活動の影響が大きく出ます。

使用データと見方

このテーマは、1本の統計だけで「家庭」「企業」をきれいに切り分けられません。そこで今回は、次の見方を採用します。

- 家庭向け: 電力調査統計の低圧のうち電灯

- 企業向け: 特別高圧+高圧

- 補足: エネルギー動向の家庭部門・企業/事業所他部門の最終エネルギー消費

この見方が必要な理由はシンプルです。電力調査統計は電気の販売・需要実績を契約区分で集計しており、生活者が感じる「家庭の電気代」と、企業の工場・オフィス需要に比較的近い数字を追いやすいからです。

ただし注意点もあります。

- 「電灯」には純粋な住宅以外の用途が一部混じりうる

- 小規模事業者の一部は低圧契約で、企業向けが完全に高圧側に入るわけではない

- 自家発電所の自家消費分は、需要実績に含まれない

- 2024年度の結果概要では、前年以前との比較を適正化するため、沖縄エリアの一部高圧自由料金需要の扱いが見直されている

主要な数値

2019年度から2024年度までの推移を並べると、動きの差が見えます。

| 年度 | 家庭向けの目安 電灯(億kWh) |

企業向けの目安 特別高圧+高圧(億kWh) |

|---|---|---|

| 2019年度 | 2,667 | 5,317 |

| 2020年度 | 2,788 | 5,049 |

| 2021年度 | 2,781 | 5,220 |

| 2022年度 | 2,702.2 | 5,021.8 |

| 2023年度 | 2,667.7 | 5,025.3 |

| 2024年度 | 2,759.6 | 5,097.5 |

この表から読める事実は明確です。

- 家庭向けは、2019年度から2024年度で 92.6億kWh増

- 企業向けは、2019年度から2024年度で 219.5億kWh減

- 2024年度は、家庭向けも企業向けも前年度比では増加

- ただし企業向けは、なお2019年度の水準を下回る

家庭向けは本当に減っていないのか

直近の販売電力量では「横ばい圏」が近い

家庭向けの目安になる電灯需要は、2020年度に2,788億kWhまで上がりました。その後は下がったものの、2024年度は2,759.6億kWhまで戻っています。

2019年度の2,667億kWhと比べると、2024年度は上です。したがって、少なくとも直近6年の販売電力量だけを見ると、家庭の電気使用量がはっきり減少トレンドに入ったとは言いにくい状況です。

ただし長期では「家庭のエネルギー消費」は下がっている

ここで重要なのが、電気とエネルギー全体は同じではない点です。資源エネルギー庁のエネルギー動向では、家庭部門の最終エネルギー消費は、1973年度を100とすると2005年度に216まで増えた後、2023年度には172.4まで下がりました。

しかも同じ資料では、2005年度から2023年度にかけて家庭部門のエネルギー消費は減少した一方、家庭部門に占める電力の比率は2023年度に53.1%まで高まっています。

この組み合わせが意味するのは、次の通りです。

- 家庭全体では省エネ機器の普及でエネルギー消費は抑えられている

- その一方で、家庭内で使うエネルギーの中心はますます電気になっている

- そのため、電気だけを見たときに大きく減らない年があっても不思議ではない

企業向けはどこまで戻ったのか

コロナ前にはまだ届かない

企業向けの目安として見た特別高圧+高圧は、2019年度の5,317億kWhから2020年度に5,049億kWhまで落ちました。2021年度は5,220億kWhへ戻しましたが、2022年度と2023年度は再び5,000億kWh前後にとどまり、2024年度でも5,097.5億kWhです。

2024年度は回復局面ですが、2019年度比ではまだ約4%低い。 企業の電気需要は戻ってきたものの、完全回復とはまだ言えません。

企業側は「業種差」を意識して見る必要がある

企業向け需要が2019年度を下回るからといって、すべての業種で同じように減っているわけではありません。エネルギー動向では、企業・事業所他部門は2023年度も最終エネルギー消費全体の61.1%を占める最大部門です。

その中でも、意味が違う動きが混ざっています。

- 製造業: 生産量と電力化、自動化の影響を受けやすい

- 業務部門: オフィス、商業施設、ホテル、学校、病院などの稼働状況が効く

- 自家発電や省エネ投資: 販売電力量だけでは見えない部分がある

同じエネルギー動向では、業務他部門のエネルギー消費は2006年度をピークに減少し、2023年度はピーク時のおよそ3分の2まで下がったとされています。企業側は、単純な景気循環だけでなく、省エネ設備や建物性能の改善も効いていると見るべきです。

この数字から何が読み取れるか

ここまでの数字を、そのまま整理するとこうなります。

言えること

- 家庭の電気販売量は、直近では減少一本ではない

- 企業の電気需要は、コロナ後に戻したが2019年度には未達

- 家庭では「エネルギー全体は減るが、電気の比率は高まる」という変化が起きている

- 企業では生産活動の回復と省エネの進展が同時に進みうる

言い切れないこと

- 家庭の節電意識だけで電灯需要の増減を説明すること

- 企業の需要減を景気だけで説明すること

- 気温、在宅時間、設備更新、料金上昇の影響を単独で断定すること

特に家庭向けは、猛暑・厳冬の年にエアコン需要が増えやすく、単年の増減は気候に左右されます。企業向けは、工場の稼働率や商業施設の営業状況、価格高騰を受けた節電行動など、複数の要因が重なります。

誤読しやすいポイント

「家庭部門」と「電灯」は同じではない

家庭部門の最終エネルギー消費は、電気だけでなくガスや灯油も含む概念です。一方、電灯は販売電力量の契約区分です。長期の省エネ傾向を見るには家庭部門、電気そのものの動きを見るには電灯という使い分けが必要です。

2016年以降の制度変更の影響がある

電力システム改革後、統計の見え方はそれ以前と連続して読みにくくなっています。今回の本文では、定義が比較的そろう2019年度以降を中心に見たのはそのためです。

自家発電の広がりは需要実績に出にくい

工場や大規模施設が自家発電を増やしても、その分は電気事業者の販売電力量からは外れます。企業の「使った電気」がそのまま「買った電気」と一致するわけではありません。

今後の注目点

電気使用量を次に見るなら、注目すべき点は3つです。

- 2025年度以降、家庭向け電灯需要が2024年度の反発を維持するのか

- 企業向けの特別高圧・高圧が2019年度水準を回復するのか

- 省エネが進むなかで、家庭と企業のエネルギー消費がさらに電気中心へ寄るのか

結局のところ、日本の電気使用量は「みんなが一様に減っている」とは言えません。 家庭は省エネが進んでも電気需要は底堅く、企業は回復しつつもコロナ前の水準をまだ完全には取り戻していない。このズレを押さえると、電気料金、設備投資、節電策のニュースも読み違えにくくなります。