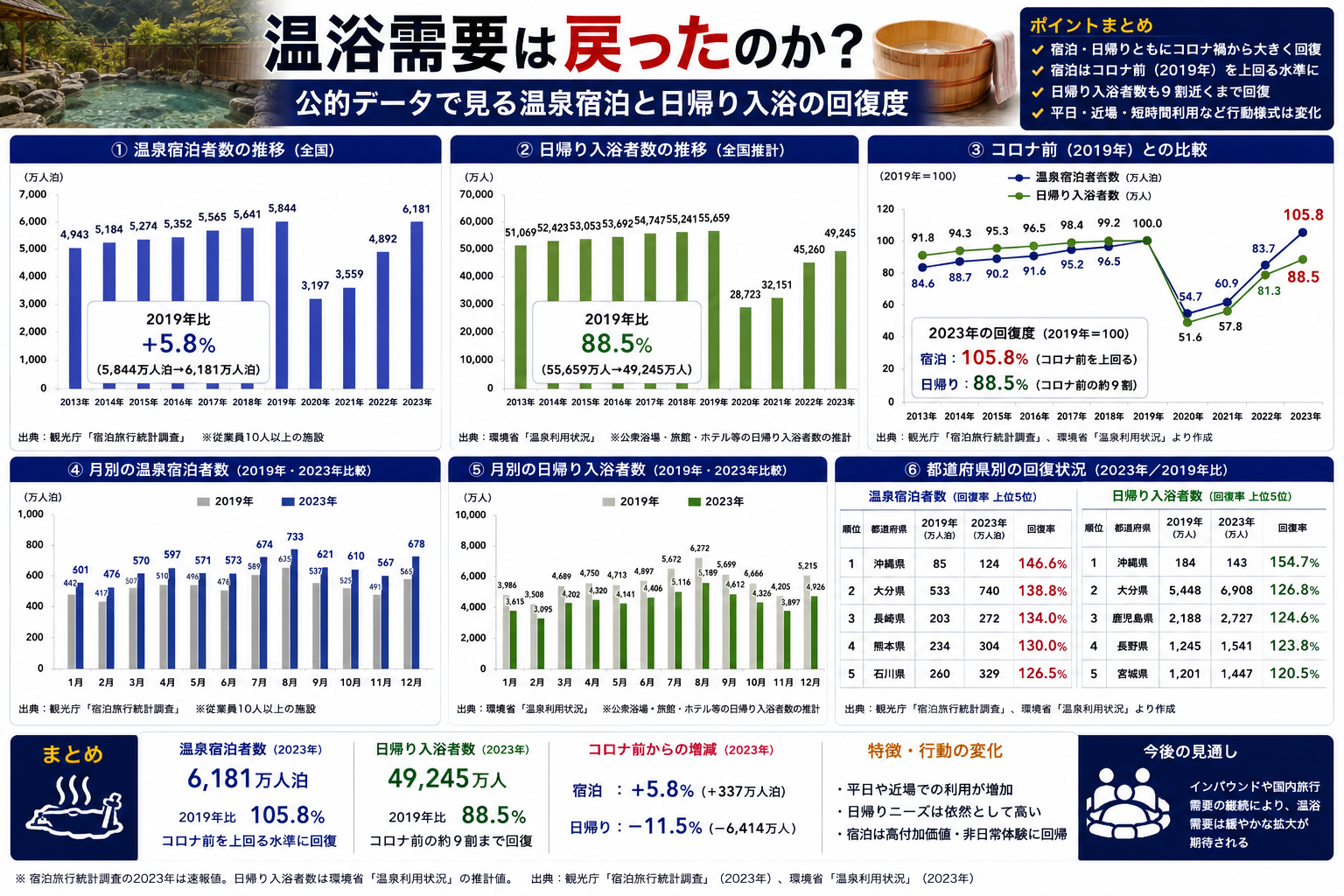

温浴需要は戻ったのか 公的データで見る温泉宿泊と日帰り入浴の回復度

結論から言うと、温泉需要は「かなり戻った」が、温泉やスーパー銭湯の利用が一様に増え続けているとはまだ言い切れません。

環境省の温泉利用状況では、温泉地の年度延べ宿泊利用人員は2024年度に1億2541万人まで回復し、コロナ前の2019年度(1億2653万人)にほぼ並ぶ水準まで戻りました。一方で、家計調査をもとにした入浴料支出では、日帰り入浴やスーパー銭湯を含む支出が強い右肩上がりに戻ったとは読みにくい動きです。

最初に要点をまとめると、こうなります。

- 温泉宿泊は回復局面がはっきりしている。2024年度は前年度比3.9%増で、2019年度比でもほぼ同水準まで戻った。

- 日帰り入浴を含む家計支出は、明確な急増までは確認しにくい。単身世帯の「温泉・銭湯入浴料」は2023年で1,772円だった。

- 地域差は大きい。2024年度の温泉宿泊利用人員は北海道、静岡、長野、群馬、大分などが大きい。

- つまり「癒やし需要が増えた」と単純化するより、宿泊温泉は回復、日帰り温浴は横ばいに近い回復と見るほうが実態に近い。

どのデータで見たのか

今回見たのは、主に次の公的データです。

- 環境省「温泉利用状況」

- 対象: 全国・都道府県別

- 指標: 温泉地数、宿泊施設数、年度延べ宿泊利用人員など

- 注意点: 宿泊利用人員は参考数値と明記されている

- 総務省「家計調査」をもとに厚生労働省資料が整理した「温泉・銭湯入浴料」

- 定義: 銭湯代、温泉入浴料、入湯税、スーパー銭湯入浴料等を含む

- 一方で、宿泊に伴う入湯税や温泉テーマパークの入場料などは含まれない

- 観光庁「旅行・観光消費動向調査」

- 旅行全体がどこまで戻っているかを見る補助資料

比較期間は、温泉宿泊については2019年度から2024年度、入浴料支出については厚労省資料で確認できる範囲の年次を使います。

まず答え 宿泊温泉はかなり戻った

環境省の温泉利用状況から、温泉地の年度延べ宿泊利用人員を並べると回復の流れはかなり明確です。

| 年度 | 温泉地の年度延べ宿泊利用人員 | 前年度比 |

|---|---|---|

| 2019年度 | 1億2652万9082人 | – |

| 2020年度 | 7659万2711人 | 39.5%減 |

| 2021年度 | 7803万8804人 | 1.9%増 |

| 2022年度 | 1億887万2804人 | 39.5%増 |

| 2023年度 | 1億2070万5968人 | 10.9%増 |

| 2024年度 | 1億2541万4300人 | 3.9%増 |

2024年度は2019年度より約111万人少ないだけです。率にするとおよそ0.9%差で、宿泊型の温泉利用は、全国合計ではほぼコロナ前まで戻ったと見てよさそうです。

観光庁の旅行・観光消費動向調査でも、2024年の日本人国内旅行消費額は25兆1536億円で2019年比14.7%増、うち宿泊旅行消費額は2019年比18.5%増でした。温泉だけの数字ではありませんが、宿泊旅行全体の回復が温泉宿泊にも追い風だったことは読み取れます。

ここがポイント: 温泉利用が「増えたか」を聞かれたら、まず宿泊温泉は「大きく戻った」と答えられます。ただし、その回復をそのまま日帰り温浴全体へ広げるのは早計です。

地域差はどこに出ているのか

2024年度の都道府県別温泉宿泊利用人員を見ると、上位は次の通りです。

- 北海道: 1357万9988人

- 静岡県: 1057万6818人

- 長野県: 708万1036人

- 群馬県: 592万5649人

- 大分県: 549万5869人

この並びから見えるのは、温泉の知名度だけではなく、宿泊規模そのものが数字を押し上げている点です。北海道や静岡は観光地の裾野が広く、長野や群馬、大分は温泉地の集積が厚い。つまり、利用人員ランキングは「人気温泉地ランキング」というより、宿泊供給と観光流動の大きさを含んだ数字です。

この数字が意味すること

- 温泉需要の回復は全国一律ではない

- 大規模観光地を抱える地域ほど回復の総量が大きく見えやすい

- 地方の小規模温泉地の実感は、全国合計より弱い可能性がある

同じ「温泉需要」と言っても、箱が大きい地域と小さい地域では見え方が変わります。都道府県比較では、その前提を外せません。

では、スーパー銭湯や日帰り入浴はどうか

ここは宿泊温泉より判断が難しい部分です。理由は、全国で日帰り温浴の利用人数だけをきれいに切り出した公的統計が見つかりにくいからです。

代わりに見られるのが、総務省「家計調査」をもとにした「温泉・銭湯入浴料」です。厚生労働省の公衆浴場業向け資料では、この項目に次を含むと整理しています。

- 銭湯代

- 温泉入浴料

- 入湯税

- スーパー銭湯入浴料等

一方で、宿泊に伴う入湯税や温泉テーマパークの入場料は含まれません。つまり、日帰りで払う温浴費をかなり広く拾うが、宿泊温泉とは別物です。

厚生労働省の2024年版資料では、単身世帯の年間「温泉・銭湯入浴料」は次の推移でした。

- 2011年: 2,883円

- 2014年: 2,796円

- 2017年: 2,172円

- 2020年: 1,773円

- 2021年: 1,653円

- 2022年: 1,710円

- 2023年: 1,772円

2023年は2022年より少し戻しましたが、2011年や2014年の水準から見るとまだ低いままです。ここから読めるのは、日帰り温浴の支出は底打ち感こそあるものの、強い拡大局面とは言いにくいということです。

何が言えて、何が言えないか

言えること:

- コロナ後に温浴支出がゼロ方向へ崩れ続けたわけではない

- 2021年から2023年にかけては持ち直しが見える

- ただし過去の高い水準までは戻っていない

言えないこと:

- 支出が横ばいでも、利用回数が同じとは限らない

- 料金改定の影響で、人数より支出が先に動いている可能性がある

- スーパー銭湯だけ、日帰り温泉だけを切り分けた結論ではない

「癒やし需要が増えた」と言い切る前に見るべき点

温泉やスーパー銭湯の話は、どうしても体感で語られやすい分野です。ただ、数字で見ると状況はもう少し分かれます。

宿泊温泉は、旅行需要の回復と一緒に戻った

温泉地の宿泊利用人員は、2020年度に大きく落ち込んだ後、2022年度以降に急回復しました。これは温泉だけの特殊要因というより、国内宿泊旅行の再開と回復の流れに沿っています。

日帰り温浴は、回復しても「急増」とは読みづらい

家計調査ベースの入浴料支出には、スーパー銭湯も含まれます。それでも、足元で過去の高い水準を大きく上回る姿は確認しにくい。サウナやリラクゼーションの話題性が強くても、全国平均の家計支出まで一気に押し上げたとはまだ言えません。

需要の中身が変わっている可能性はある

数字が同じでも、中身は変わりえます。たとえば、

- 宿泊より日帰り中心

- 回数は減っても単価は上昇

- 高齢層中心から若年層・観光客へ一部シフト

といった変化です。ここは公的統計だけでは十分に切り分けにくく、施設側のPOSや予約データまで見ないと確定しません。

誤読しやすいポイント

このテーマでは、次の3点を分けて読む必要があります。

- 宿泊利用人員と日帰り入浴支出は別の指標

- 前者は温泉地の宿泊、後者は家計の支払いで、対象が違う

- 支出と利用者数は同じではない

- 料金改定があれば、人数が横ばいでも支出は増える

- 全国値と地域の実感はずれる

- 大型観光地の回復が全国値を押し上げる一方、小規模地域は伸びが弱いこともある

環境省も温泉宿泊利用人員を参考数値として扱っています。細かな増減を断定的に読みすぎないほうが安全です。

いま見るなら、次の数字が重要

現時点で実務的に押さえたいのは次の点です。

- 温泉宿泊は、全国合計ではほぼコロナ前まで回復した

- 日帰り温浴は、支出ベースで見る限り急増ではなく持ち直し段階に見える

- 地域差が大きいため、次に見るべきは都道府県別だけでなく主要温泉地ごとの回復度

- 料金改定が続くなかで、今後は「利用人数」と「客単価」を分けて見る必要がある

温泉やスーパー銭湯の利用は、戻ってきています。ただし、戻り方は同じではありません。次に確認したいのは、2025年度以降に宿泊回復が頭打ちになるのか、それとも日帰り温浴の支出がようやく本格回復に入るのか。この2点です。