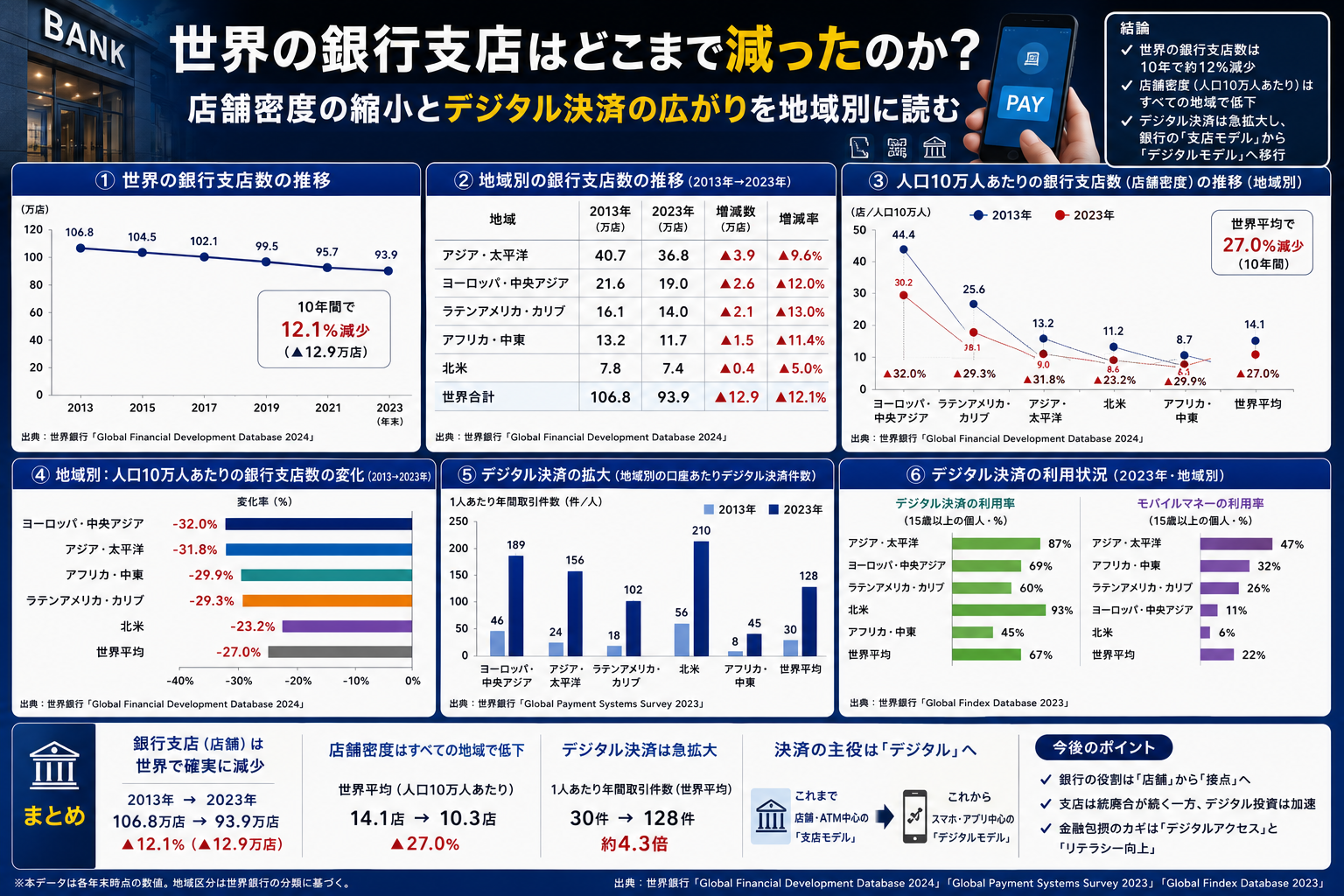

世界の銀行支店はどこまで減ったのか 店舗密度の縮小とデジタル決済の広がりを地域別に読む

世界全体で見ると、銀行支店は減っています。国連のSDG統計では、商業銀行の支店数は成人10万人当たりで2015年の15.1から2021年に14.0へ低下しました。

ただし、どの地域でも同じように減ったわけではありません。欧州・北米では縮小が目立つ一方、南アジアではむしろ増えています。その裏で、口座保有やデジタル決済の利用は広がり続けており、金融アクセスの入口が「近くの店舗」から「スマホと口座」へ動いているのが今回の核心です。

- 世界全体の銀行支店密度は2015年から2021年に低下

- 一方で口座保有率は世界で2011年50.6%から2024年78.7%へ上昇

- デジタル化の伸び方は地域で異なる。アフリカはモバイルマネー、東アジアはデジタル決済、欧州はオンラインバンキング色が強い

- 「支店が減る = 金融アクセスが一律に悪化」とは言い切れないが、地域や利用者によって不利になる場面は残る

使用データと比較条件

まず、今回見ている数字は同じ「金融アクセス」でも役割が違います。

- 銀行支店の減少: 国連SDG統計の指標8.10.1。出典はIMFのFinancial Access Surveyで、単位は成人10万人当たりの商業銀行支店数

- 口座保有やデジタル決済: World BankのGlobal Findex 2025。2024年調査に基づく、15歳以上の利用状況

- デジタル金融の伸び: IMFのFAS 2025 Annual Report。2024年までのデジタル取引やモバイルマネーの広がりを補足

比較するときの注意点もあります。

- 支店密度の地域区分は国連SDG統計

- デジタル決済や口座保有の地域区分はWorld Bank Global Findex

- そのため、地域名が似ていても完全に同じ集計範囲ではありません

- 支店は2021年集計、Findexは2024年調査なので、年次にもずれがあります

まず支店はどれだけ減ったのか

世界全体では、銀行支店の減り方は急落というよりじわじわした縮小です。

- 世界: 2015年15.1 -> 2021年14.0

- 欧州・北米: 2015年31.2 -> 2021年25.5

- ラテンアメリカ・カリブ: 2015年17.0 -> 2021年14.7

- 東アジア・東南アジア: 2015年11.2 -> 2021年11.1

- サブサハラアフリカ: 2015年4.9 -> 2021年4.9

- 中央・南アジア: 2015年13.5 -> 2021年15.2

ここで重要なのは、「世界で減った」がそのまま各地域の共通像ではないことです。

欧州・北米は、もともとの支店密度が高かったぶん縮小幅も大きい。反対に、南アジアは支店密度がまだ伸びています。サブサハラアフリカは低い水準のまま横ばいでした。

つまり、先進国では店舗の置き換えが進みやすく、新興国では支店網の拡張とデジタル化が同時に起きている地域もあります。

キャッシュレス化と金融デジタル化は、支店減より速く進んだ

支店が少し減る間に、利用者側の数字はもっと大きく動いています。

World BankのGlobal Findexでは、世界の口座保有率は2011年50.6%から2021年76.2%、2024年78.7%へ上昇しました。物理的な拠点が減っても、金融サービスに入る人の裾野は広がっています。

キャッシュレス化に近い指標として見やすいのが、「過去1年にデジタル決済をした、または受けた成人の割合」です。2024年の地域別データは次の通りです。

- 東アジア・太平洋: 80.2%

- 欧州・中央アジア: 69.1%

- ラテンアメリカ・カリブ: 59.4%

- サブサハラアフリカ: 50.6%

- 南アジア: 44.2%

- 中東・北アフリカ: 43.9%

さらにIMFのFAS 2025 Annual Reportでは、新興国・途上国の平均デジタル金融取引回数が2017年の成人1人当たり55回から2024年に251回へ増えたとされています。支店密度の変化より、利用の変化のほうがはるかに急です。

ここがポイント: 世界の金融アクセスは「支店数が増えたから広がった」のではなく、近年は「口座とデジタル決済が先に広がった」地域が目立つ。

地域ごとに見ると、デジタル化の中身が違う

同じデジタル化でも、何が伸びたかは地域でかなり違います。

欧州・北米に近い地域

国連統計では欧州・北米の支店密度が2015年31.2から2021年25.5へ低下しました。店舗の間引きが数字にはっきり出ています。

一方、Findexの欧州・中央アジアでは2024年の口座保有率が77.8%、デジタル決済利用率が69.1%。IMFも、欧州や西半球ではモバイル・インターネットバンキングの利用拡大が目立つとしています。

この組み合わせは、窓口の代替手段がかなり整った地域で起きやすい変化です。支店削減が進んでも、日常の決済や振込はオンラインに移しやすい。

ラテンアメリカ

ラテンアメリカ・カリブは、支店密度が2015年17.0から2021年14.7へ低下しました。

ただ、利用側は逆方向です。

- 口座保有率: 2024年69.7%

- デジタル決済利用率: 2024年59.4%

- モバイルマネー口座保有率: 2024年37.3%

IMFはこの地域で、銀行支店ではない非支店型の代理店網が大きく伸びたとしています。店舗が減っても、アクセス拠点そのものが消えたとは限らない、という例です。

サブサハラアフリカ

サブサハラアフリカは支店密度が2015年も2021年も4.9で、もともと支店依存の地域ではありません。

その代わり、2024年のFindexでは次の特徴が出ています。

- 口座保有率: 58.2%

- デジタル決済利用率: 50.6%

- 銀行などの口座: 37.8%

- モバイルマネー口座: 40.0%

銀行口座よりモバイルマネー口座の比率が高い点が、この地域の金融デジタル化の特徴です。IMFの2025年データブリーフでも、2018年から2024年にかけて、サブサハラアフリカでは預金口座の増加よりモバイルマネーの増加のほうが大きかったと整理されています。

南アジア

南アジアは、今回の比較で少し異色です。国連統計では中央・南アジアの支店密度が2015年13.5から2021年15.2へ上昇しています。

一方で、Findexの南アジアを見ると、2024年の口座保有率は77.6%まで上がったのに対し、デジタル決済利用率は44.2%にとどまります。

ここから読めるのは、口座の普及と日常的なキャッシュレス利用は同じ速度では進まないということです。口座は増えても、加盟店網、通信環境、手数料、利用習慣が追いつかなければ、決済は別のペースで動きます。

この数字から何が言えるか

結論を整理すると、世界の銀行支店は減っています。ただし、そこから単純に「金融アクセスが悪化した」とまでは言えません。

言えることは次の3点です。

- 物理的な店舗網は一部地域で縮小している。特に欧州・北米、ラテンアメリカでは数字に表れている

- 金融アクセスの拡大は続いている。世界の口座保有率は2024年に78.7%まで上がった

- デジタル化の経路は地域で違う。欧州はオンライン銀行、アフリカはモバイルマネー、ラテンアメリカは代理店網の活用が目立つ

反対に、言い切れないこともあります。

- 支店減少の原因が、必ずしもキャッシュレス化だけとは限らない

- デジタル決済の拡大が、すべての高齢者や地方居住者に同じ便利さをもたらしたとは限らない

- 口座保有率の上昇が、そのまま現金利用の大幅減少を意味するわけではない

誤読しやすい点とデータの限界

このテーマは、数字の見方を少し間違えると印象論になりやすい分野です。

- 支店数は「総数」ではなく、成人10万人当たりの密度で見ている

- 地域平均は人口加重や報告国の違いで動くため、個別国の事情をそのまま代表しない

- SDG統計の支店データは2021年時点、Findexは2024年時点で、同一年比較ではない

- Findexの「デジタル決済」は、買い物だけでなく、受け取りや請求支払いも含む

- IMFのデジタル取引データは国・地域ごとの報告可否に差がある

とくに、支店が減っても代理店やモバイルマネー拠点が増えれば、利用者の接点は別の形で増えることがあります。逆に、都市部では問題なくても、現金入出金や対面相談が必要な地域では不便が強まることもあります。

これから見るべきポイント

次に注目したいのは、支店の有無そのものより、どの手段が残り、どの利用者が取り残されるかです。

- 支店減少が大きい地域で、現金入出金の代替手段がどこまで整うか

- モバイルマネー主導の地域で、預金・融資・保険まで広がるか

- 口座保有率が高いのにデジタル決済が伸び切らない地域で、加盟店網や手数料が改善するか

- 高齢者、農村部、低所得層がデジタル化の恩恵を同じように受けられるか

世界の銀行支店は減少局面に入っています。ただ、本当に大きく変わっているのは店舗の数そのものより、お金を預け、受け取り、支払う入口が地域ごとに別の形へ組み替わっていることです。今後は「支店が何店減ったか」だけでなく、「その穴を何が埋めたのか」を見ないと、金融アクセスの実態は読み違えます。

参照リンク

- 国連 SDG Goal 8 Extended Report 2023

- 国連 SDG Statistical Annex 2023

- World Bank Global Findex Report

- World Bank Global Findex Download Data

- The Little Data Book on Financial Inclusion 2025

- World Bank Data: Commercial bank branches (per 100,000 adults)

- IMF Data Brief: Financial Access Survey

- IMF Financial Access Survey 2025 Annual Report